Vale la pena notare che il forte tasso di crescita nel 2017 è dovuto principalmente alla riclassificazione di Samsung dei trasferimenti interni di System LSI come vendite di fonderia, piuttosto che a una forte crescita organica del mercato.

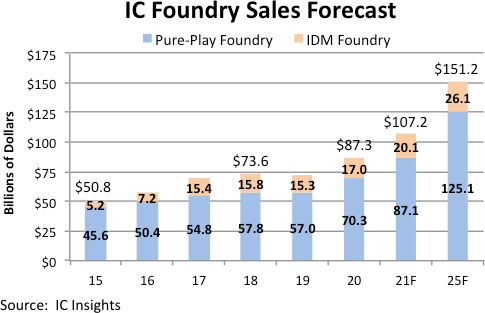

Si prevede che le vendite totali delle fonderie quest'anno supereranno per la prima volta la soglia dei 100 miliardi di dollari e continueranno ad aumentare a un forte tasso di crescita medio annuo dell'11.6% fino al 2025, quando si prevede che le vendite totali delle fonderie raggiungeranno i 151.2 miliardi di dollari.

Si prevede che il mercato delle fonderie pure play si espanderà di un forte 24% quest'anno a $ 87.1 miliardi, che supererebbe la crescita del 23% osservata nel mercato delle fonderie pure play solo l'anno scorso (2020).

Si prevede che il mercato delle fonderie pure-play crescerà fino a $ 125.1 miliardi nel 2025, con un CAGR a 5 anni (2020-2025) del 12.2%, pari all'82.7% delle vendite totali della fonderia nel 2025, rispetto all'81.2% nel 2021. Si prevede che quest'anno TSMC, UMC e diverse fonderie specializzate registreranno una solida crescita delle vendite.

Questi stessi fornitori stanno anche investendo pesantemente in nuove capacità per supportare la domanda prevista per i loro servizi durante il periodo di previsione.

Samsung, le cui vendite esterne sono principalmente guidate da clienti come Qualcomm, rappresenta la maggior parte del mercato delle fonderie IDM.

IC Insights prevede che il mercato delle fonderie IDM crescerà di un solido 18% quest'anno a $ 20.1 miliardi.

Si prevede che il mercato della fonderia IDM aumenterà fino a 26.1 miliardi di dollari nel 2025, con un CAGR a 5 anni del 9.0%.

Intel ha fatto sapere che intende fare un salto di qualità come fonderia IDM nei prossimi anni. Intel ha lanciato la sua iniziativa "IDM 2.0" nel marzo 2021 per dare una svolta alla sua produzione di circuiti integrati dopo essere rimasta indietro rispetto a TSMC e Samsung nelle tecnologie di processo sub-10 nm.

Il piano in due parti di Intel mira a trasformare l'azienda in decenni di enfasi sulla sua capacità interna di produzione di wafer per la produzione di chip.

Prevede invece di fare maggiore uso di fonderie di terze parti per le tecnologie di processo più avanzate, trasformandosi anche in un importante fornitore di servizi di fonderia.