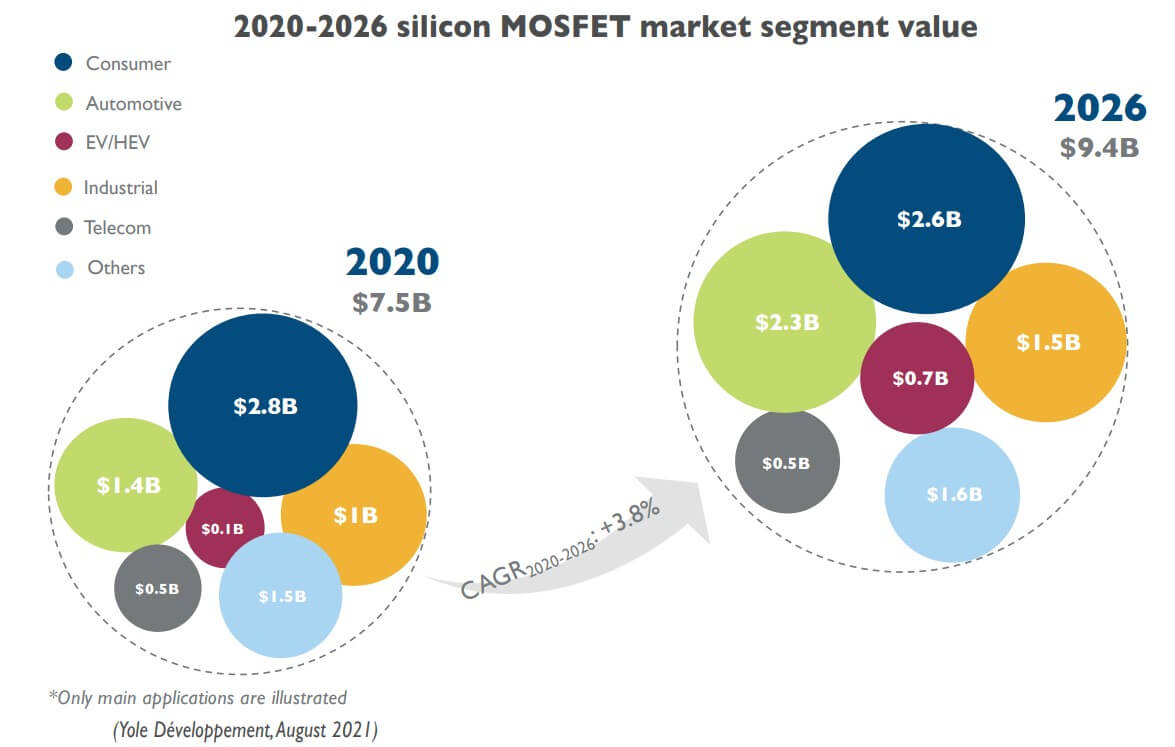

أشباه الموصلات أصدرت شركة أبحاث السوق Yole Développement (Yole) مؤخرًا تقريرها الأخير الذي توقعت فيه أن السليكون MOSFET سيكون للسوق معدل نمو سنوي مركب (CAGR) يبلغ 3.8٪ في 2020-2026 ، ومن المتوقع أن يصل السوق إلى 9.4 مليار دولار في عام 2026 ، سيأتي معظمها من أسواق المستهلكين والسيارات.

وأشار التقرير إلى أن عام 2021 كان عامًا مثيرًا للإعجاب بالنسبة له الدوائر المتكاملة منخفضة المقاومة مع انتعاش هائل من COVID بفضل ارتفاع الطلب على أجهزة الكمبيوتر والأجهزة الإلكترونية الاستهلاكية.

وذكر تقرير Yole أيضًا أن السوق الاستهلاكية اليوم تساهم بنسبة 37٪ من السيليكون MOSFET الإيرادات، مما يجعله القطاع الأكبر. ويتوقع Yole أن ينخفض هذا المبلغ في السنوات المقبلة بسبب انخفاض الطلب على الأنظمة بعد عمليات الإغلاق بسبب فيروس كورونا، وهو ما كان مفيدًا جدًا للحوسبة والإلكترونيات الاستهلاكية، مما أدى إلى سوق بقيمة 19 مليار دولار في عام 2.8. السيارات، بما في ذلك المركبات الكهربائية (EV)، ستنخفض زيادة الطلب على الدوائر المتكاملة منخفضة المقاومة (MOSFET) للطاقة المصنوعة من السيليكون بسبب زيادة اعتماد الأنظمة المساعدة والكهرباء. تعمل محركات المحركات المساعدة على تعزيز مستوى منخفض الجهد االكهربى MOSFETs ، بينما تعمل الكهرباء على تعزيز الدوائر MOSFET عالية الجهد التي يتم تضمينها في DC / DC محول أو أنظمة الشاحن على متن الطائرة. يمثل الجزءان معًا اليوم 21٪ من سوق MOSFET. سترتفع إلى 32٪ بحلول عام 2026.

على الرغم من أن عام 2021 كان عامًا جيدًا نسبيًا لسوق السيليكون MOSFET ، لا يزال هناك تأخير كبير في التسليم بسبب القدرة التصنيعية المحدودة. هذا يؤدي إلى سوق غير محقق والذي سيظل يؤخر الطلب حتى عام 2022. هذا لأن تصنيع 200 مم ممتلئ نسبيًا. إنه أيضًا أحد الأسباب الرئيسية التي تجعل لاعبي MOSFET الرئيسيين يستثمرون بشكل كبير في قدرات التصنيع ، بما في ذلك مكونات مختلفة من MOSFETs ذات طاقة السيليكون. بدأت Infineon و onsemi و Alpha & Omega بالفعل إنتاج MOSFET في خطوط قادرة على إنتاج بسكويت الويفر 300 مم ، حتى لو لم تكن تعمل بكامل طاقتها. يستعد العديد من اللاعبين الآخرين لتوسيع السعة.

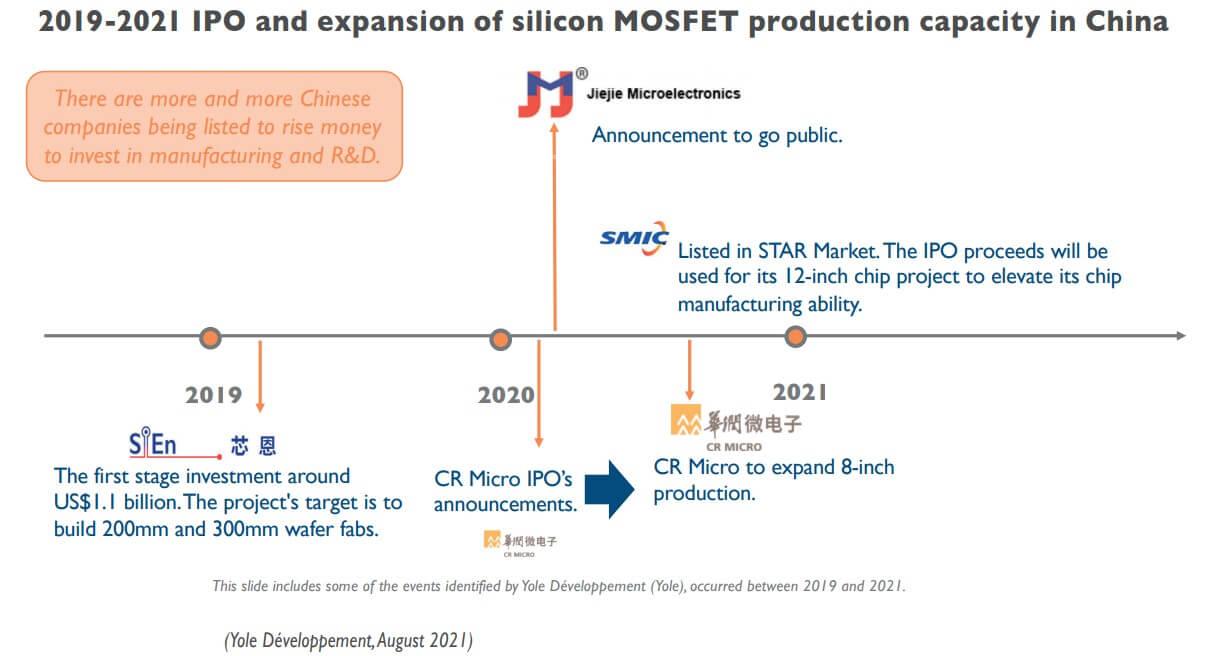

كما أشار Yole إلى أن الصين تمثل 38٪ من مبيعات MOSFET السيليكون. بالإضافة إلى الطلب المتزايد على MOSFETs السيليكون لتطبيقات مختلفة ، تدفع الحكومة الصينية نحو التصنيع المحلي. لذلك ليس من المستغرب أن يستثمر اللاعبون الصينيون في قدرات التصنيع.

صرحت Yole أن مسابك مثل HHGrace و CanSemi قد استثمرت في منشآت 300 مم للتعامل مع ارتفاع إنتاج MOSFETs ومكونات الطاقة الأخرى وبدأت الإنتاج فيها. ومع ذلك ، هذه ليست نهاية الضغط الصيني على 300 ملم. تقوم SiEn ببناء فاب بقطر 300 مم ، بالإضافة إلى CRMicro و Nexperia. في الواقع ، قامت CRMicro بجمع الأموال مؤخرًا من خلال الاكتتاب العام الأولي (IPO) ، وقد قامت بالفعل بتوسيع خطها البالغ 200 ملم. تتبع شركات أخرى مثل Jiejie Microelectronics و SMIC نفس النمط. كلهم يريدون استثمار الأموال التي يتم جمعها في القدرة التصنيعية.

ومع ذلك ، لا يتعلق الأمر فقط بالاستثمارات في مواقع التصنيع. تكتسب الشركات الصينية أيضًا حصة في السوق من خلال عمليات الاستحواذ. صفقات الشركات المملوكة للصين ليست مباشرة منذ بدء الحرب التجارية بين الصين والولايات المتحدة. انظر على سبيل المثال الاستحواذ على Nexperia – Newport، UK، Wafer Fab أو Magnachip-Wise Road Capital.

ويستثمر المصنعون الصينيون أيضًا في التكنلوجيا معرفة. إذا نظرنا إلى خمس سنوات إلى الوراء، فمن المعتقد أن المنتجات الصينية كانت أقل أداءً من الشركات المصنعة في الاتحاد الأوروبي أو اليابان أو الولايات المتحدة فيما يتعلق بالمكونات المتطورة مثل الدوائر المتكاملة منخفضة المقاومة (MOSFET) فائقة التوصيل. ومع ذلك، فإن هذا يتغير. يمكن لبعض الشركات الصينية أن تحقق بالفعل أداءً مماثلاً للاعبين الرئيسيين في مجال MOSFET.

الكل في الكل ، يتسابق المصنعون الصينيون للاستيلاء على جزء كبير من سوق MOSFET. يحتوي تقرير Yole على تحليل عميق لسلسلة التوريد الصينية وقياس المنتجات.

لمعرفة المزيد حول التقرير ، قم بزيارة https://www.i-micronews.com/products/silicon-mosfet-market-and-technology-trends-2021/