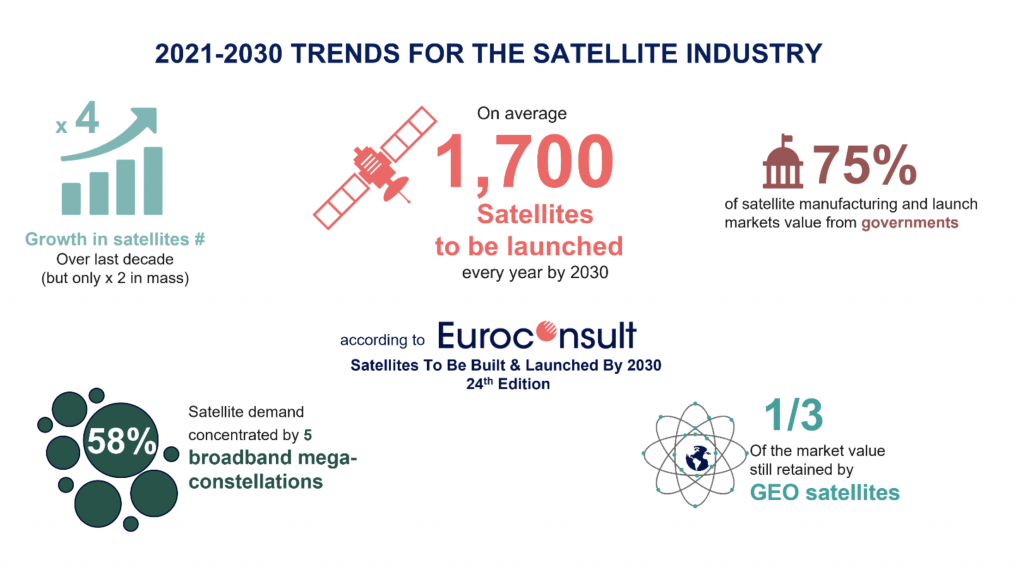

위성 수요의 58%가 75개의 광대역 별자리 주변에 집중될 것이지만 위성 제조 및 발사 시장 가치의 XNUMX%는 정부에서 나올 것으로 추정됩니다. 시장 가치의 XNUMX/XNUMX이 GEO(정지 궤도) 위성에 의해 유지됩니다.

유로컨설트에 따르면:

“상업적인 별자리 프로젝트의 배가에도 불구하고 일반적으로 기존 플레이어와 위성 제조 계약을 체결하는 곳은 소수에 불과합니다. 대형 별자리에 대한 몇몇 대형 거래와 정지궤도(GEO)의 새로운 통신 위성을 제외하면 위성 제조에 대한 글로벌 경쟁은 여전히 제한적입니다. 정부의 위성 수요는 (우주 산업이 설립된 모든 국가에서 국가적 선호도 때문에) 국제적으로 확장할 수 있는 기회가 여전히 제한된 지역 공급업체 간의 경쟁을 부채질합니다.”

보고서의 무료 추출은 여기에서 다운로드할 수 있습니다. 여기에는 질량에 관계없이 지난 XNUMX년 동안 발사된 모든 위성과 현재 건설 중인 위성의 데이터베이스와 향후 XNUMX년 동안의 발사 예측이 포함됩니다.

Euroconsult는 또한 55개 이상의 위성으로 구성된 XNUMX개의 상업용 별자리에 대한 평가를 제공하고 XNUMX개의 메가 별자리(OneWeb, Starlink, Kuiper 및 Lightspeed)에 대한 비즈니스 사례에 대해 논의합니다.

Euroconsult의 수석 고문이자 보고서 편집자인 Maxime Puteaux는 "위성 부문은 더 이상 기존의 레거시 플레이어에 도전하는 New Space 진입자의 축을 중심으로 회전하지 않습니다."라고 말했습니다.

“대신 이제 광대역 및/또는 협대역 통신(예: IOT) 또는 전 지구 및 실시간 지구 관측을 위한 속도와 위성 별자리에서 상업 서비스를 신속하게 제공할 수 있는 능력으로 이동했습니다. New Space는 더 이상 업계의 원동력이 아닙니다. 이제 Fast Space에 관한 모든 것입니다.”

지구 관측 데이터 시장

지난 XNUMX월에 Euroconsult는 EO(Earth Observation) 위성 기반 이미지 및 부가가치 서비스에 대한 상업적 수요에 대한 평가를 발표했습니다.

이 보고서는 1.6개 지역과 2020개 수직 시장을 대상으로 했습니다. 헤드라인 수치에는 5년에 5억 달러에 달하는 지구 관측 데이터의 상업 시장이 포함되어 있으며, 이는 2.5%의 연평균 성장률(CAGR) 2030% 성장을 나타냅니다. 4년까지 XNUMX년 동안 CAGR XNUMX%로 XNUMX억 달러를 넘어설 것으로 예상됩니다.

참조: 유럽 위원회, 광대역 배치를 위한 New Symphonie 지휘