ตลาดควอนตัมจะมีมูลค่า 2.1 พันล้านดอลลาร์ในปี 2030 Yole Developmentpement กล่าว โดยส่วนคอมพิวเตอร์ควอนตัมจะมีมูลค่ามากกว่า 4 พันล้านดอลลาร์ภายในปี 2035

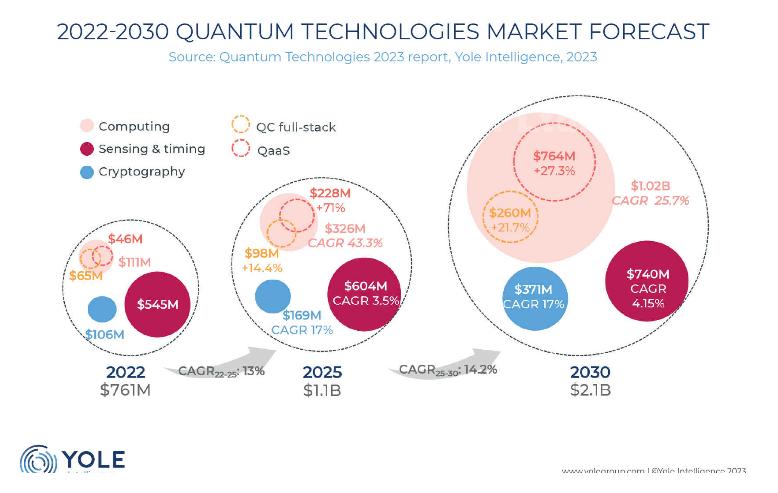

โดยรวมควอนตัม เทคโนโลยี ตลาดจะเติบโตด้วย CAGR 13% จากตลาดรวม 761 ล้านดอลลาร์ในปี 2022 เป็น 1,099 ล้านดอลลาร์ในปี 2025

เมื่อแยกย่อยออกเป็นตลาดย่อย: การประมวลผลแบบควอนตัมมีมูลค่า 65 ล้านดอลลาร์ในปี 2022 ซึ่ง Yole แตกต่างจาก Quantum Computing as a Service (QaaS) ซึ่งมีมูลค่า 46 ล้านดอลลาร์

ดังนั้นควอนตัมคอมพิวติ้งโดยรวมมีมูลค่า 111 ล้านดอลลาร์ในปี 2022 ในขณะเดียวกันตลาดควอนตัมเซนซิ่งและไทม์มิ่งมีมูลค่า 545 ล้านดอลลาร์ในปี 2022 ตลาดการเข้ารหัสควอนตัมมีขนาดเล็กลงที่ 106 ล้านดอลลาร์

นี่เป็นตลาดขนาดเล็กที่มีความพยายามอย่างมากในการวิจัยและพัฒนา โดยเฉพาะอย่างยิ่งในด้านควอนตัมคอมพิวเตอร์ ซึ่งคาดว่าจะมีการเติบโตอย่างมาก

ทีละขั้นตอน ห่วงโซ่อุปทานควอนตัมอุตสาหกรรมกำลังพัฒนา เนื่องจากหลาย ๆ บริษัทกำลังวางตำแหน่งตัวเอง

มีการติดตามตัวเลือกทางเทคโนโลยีมากมาย (ตัวนำยิ่งยวด โฟตอน ไอออนที่ถูกขัง อะตอมเย็น …) สำหรับเทคโนโลยีควอนตัม แต่ตัวเลือกสุดท้ายยังไม่ได้รับการแก้ไข

เทคโนโลยีควอนตัมมีการใช้งานหลักสามอย่าง ได้แก่ การคำนวณ การสื่อสาร และการตรวจจับ

คอมพิวเตอร์ยังคงดึงดูดความพยายามในการวิจัยและพัฒนาและเงินลงทุนส่วนใหญ่ อย่างไรก็ตาม ด้วยแรงผลักดันจากการพัฒนาควอนตัมคอมพิวติ้ง อีกสองอย่างก็เริ่มที่จะดึงดูดความสนใจมากขึ้นเช่นกัน: เครือข่ายควอนตัมจะมีความจำเป็นในการเชื่อมต่อคอมพิวเตอร์ควอนตัมระหว่างกัน และแอปพลิเคชันใหม่ ๆ จะต้องใช้เซ็นเซอร์ที่มีความไวเป็นพิเศษตามเอฟเฟกต์ควอนตัม”

“เมื่อคอมพิวเตอร์ควอนตัมพร้อมใช้งาน พวกเขาจะสามารถทำลายคีย์ความสมบูรณ์ปัจจุบันที่ใช้สำหรับการแลกเปลี่ยนข้อมูล” Eric Mounier จาก Yole กล่าว “สิ่งนี้สร้างการเชื่อมต่อโดยตรงกับการเข้ารหัสควอนตัม และแนวทางหลังควอนตัมกำลังได้รับการพัฒนาเพื่อป้องกันอนาคต การแฮ็คโดยคอมพิวเตอร์ควอนตัม (การสื่อสาร, bitcoins, cryptocurrency ฯลฯ อาจถูกบุกรุกโดยคอมพิวเตอร์ควอนตัม)”

“ระบบนิเวศควอนตัมกำลังเติบโตอย่างเป็นขั้นเป็นตอนและแข็งแกร่งขึ้นผ่านความร่วมมือในโครงการวิจัย พอร์ตโฟลิโอสิทธิบัตร (จีนเป็นผู้นำ) การสร้างสตาร์ทอัพจำนวนมาก (สหรัฐอเมริกา แคนาดา และยุโรปเป็นผู้นำ) และบริษัทขนาดใหญ่ สารกึ่งตัวนำ ผู้ขาย/ผู้ผลิตอุปกรณ์เข้าสู่เกม” Mounier กล่าวเสริม “เป็นผลให้ห่วงโซ่อุปทานควอนตัมอุตสาหกรรมกำลังพัฒนา หลายบริษัทวางตำแหน่งตัวเอง ตั้งแต่ผู้ให้บริการวัสดุและอุปกรณ์ไปจนถึงโรงหล่อชิป ระบบ บริการ และฮาร์ดแวร์ที่เกี่ยวข้อง”

การมีส่วนร่วมของ สารกึ่งตัวนำ ผู้เล่น รวมถึง GlobalFoundries, TSMC, X-FAB, Intel, photonics กับ Ligentec และผู้ผลิตอุปกรณ์ (เช่น Keysight, Formfactor, Oxford Instruments, AMAT) กำลังสร้างฐานเทคโนโลยีที่แข็งแกร่งสำหรับเทคโนโลยีควอนตัมในอนาคต: spin QD คือ ซึ่งก็น่าสนใจเช่นกัน เนื่องจากใช้เทคโนโลยี Si CMOS

แต่การเป็นหุ้นส่วนยังคงมีความสำคัญ เนื่องจากมีบริษัทเพียงไม่กี่แห่งเท่านั้นที่สามารถดำเนินการตามแนวทางการวิจัยและพัฒนาที่แตกต่างกันไปพร้อม ๆ กัน

Infineon Technologies เป็นข้อยกเว้น โดยมี R&D เกี่ยวกับเทคนิค qubit ทางเทคโนโลยีที่แตกต่างกันสามแบบ: ตัวนำยิ่งยวด ไอออนที่ถูกดักจับ และสปิน

แนวโน้มในปัจจุบันคือการมี "แนวทางแบบฟูลสแต็ก" ตั้งแต่ชิปควอนตัมไปจนถึงระดับคอมพิวเตอร์และซอฟต์แวร์/บริการ

อย่างไรก็ตาม เนื่องจากวิธีการนี้ต้องการทรัพยากร R&D บุคลากร งบประมาณ และความพยายามอย่างมาก ไม่ใช่ผู้เล่นทุกคนที่สามารถทำได้