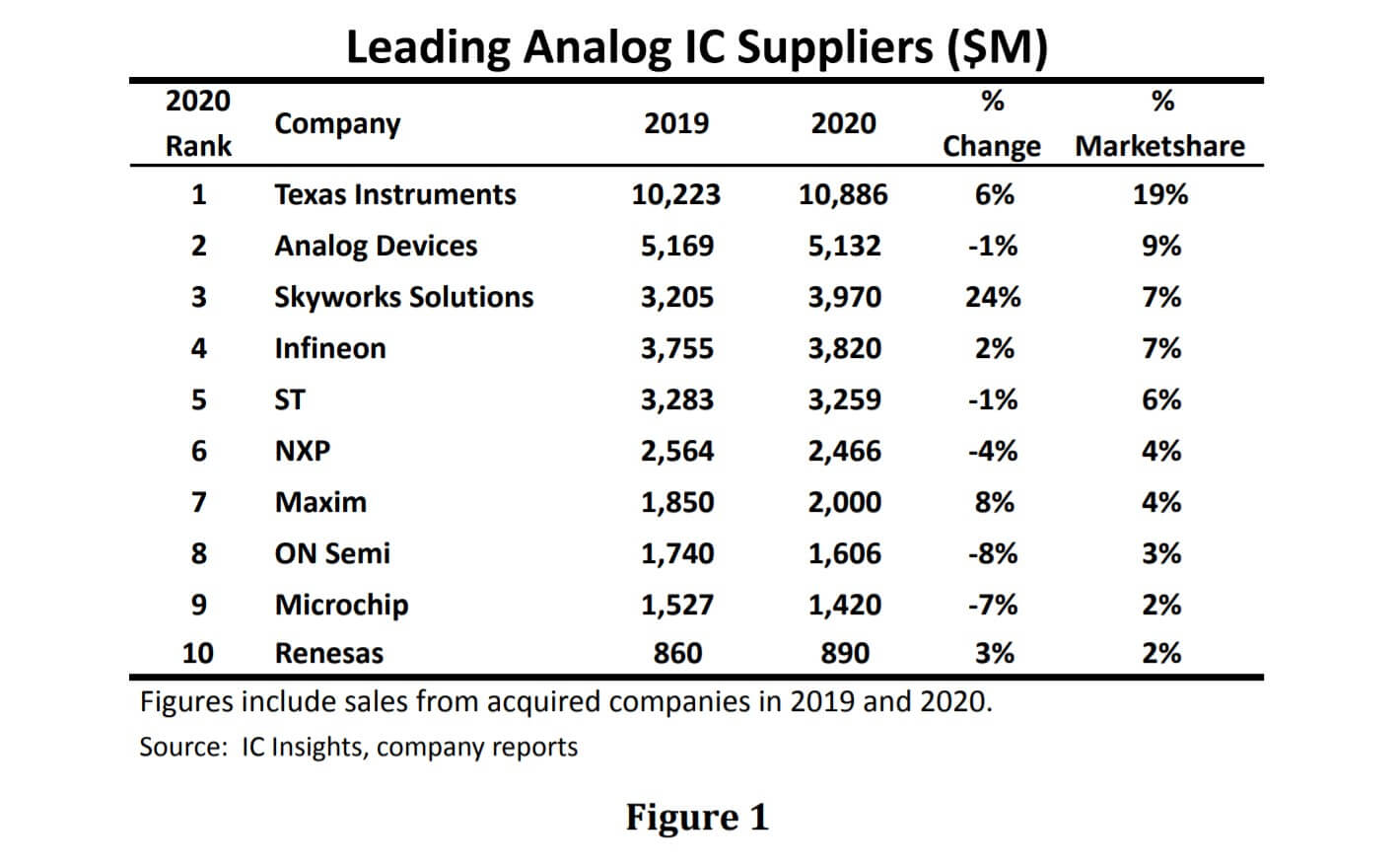

IC Insights publicó ayer una actualización de su clasificación de proveedores de circuitos integrados analógicos líderes en 2020 (Figura 1). En conjunto, estas 10 empresas representaron $ 35.4 mil millones en ventas de circuitos integrados analógicos y representaron el 62% del mercado analógico total de $ 57.0 mil millones el año pasado, la misma participación que tenían en 2019.

El informe de IC Insights muestra que con ventas analógicas de $ 10.9 mil millones y una participación de mercado del 19%, Texas Instruments mantuvo su firme control como el proveedor líder de dispositivos analógicos en 2020. Las ventas analógicas de TI aumentaron alrededor de $ 650 millones o un 6% en comparación con 2019. los ingresos representaron el 2020% de sus $ 80 mil millones en ventas de circuitos integrados y el 13.6% de sus $ 75 mil millones en total Semiconductores ingresos.

IC Insights señaló que aproximadamente la mitad de los dispositivos analógicos de TI se fabricaron en obleas de 300 mm en 2020. La compañía ha declarado anteriormente que la fabricación de circuitos integrados analógicos en obleas de 300 mm redujo el costo de las piezas sin empaquetar (a nivel de troquel) en un 40% en comparación con la producción usando Obleas de 200 mm. Los circuitos integrados completamente empaquetados y probados hechos en obleas de 300 mm cuestan aproximadamente un 20% menos que los fabricados en fábricas de 200 mm, según TI.

Con un ahorro de costos tan significativo, TI anunció planes para construir una fábrica de 300 mm en Richardson, Texas, para respaldar el crecimiento analógico futuro. La nueva fábrica se ubicará junto a su planta RFAB de 300 mm existente. Los ejecutivos de TI insinuaron el año pasado que la fábrica probablemente comenzaría a producir en 2022.

Analog Device, Inc. (ADI), que ocupa el segundo lugar, vio sus ventas de circuitos integrados analógicos en 2020 disminuir un 1 % a 5.1 millones de dólares, lo que representó una participación de mercado del 9 %. ADI dice que sus dispositivos analógicos, incluidos muchos de los que obtuvo a través de la adquisición de Linear en 2017 Tecnología, abordar oportunidades “de sensor-a la nube, CC a 100 gigahercios y más, y nanovatios a kilovatios ". ADI cuenta con más de 125,000 clientes en todo el mundo. Sus ventas en 2020 por aplicación de uso final fueron industriales (53%), comunicaciones (21%), automotriz (14%) y de consumo (11%).

Skyworks Solutions saltó al tercer lugar en el ranking de 2020. Skyworks se centra en módulos frontales y amplificadores de potencia para teléfonos y teléfonos inteligentes, dispositivos SiP y SoC altamente integrados para infraestructura inalámbrica, chips de administración de energía, componentes analógicos de precisión, WiFi módulos de conectividad y circuitos integrados, y circuitos integrados de energía inteligente para aplicaciones ZigBee y Bluetooth.

Skyworks señaló que su crecimiento excepcional en 2020 fue impulsado principalmente por un aumento en la demanda general de productos de conectividad inalámbrica junto con el inicio de ciclos de actualización de tecnología, incluidas las soluciones 5G y Wi-Fi 6. Además, aumentó su contenido promedio por dispositivo para estas soluciones de próxima generación. La compañía dijo que sus dispositivos eran parte de los lanzamientos de teléfonos inteligentes 5G en Samsung, Oppo, Vivo, Xiaomi y otros jugadores de nivel 1.

Cada uno de los tres principales proveedores de circuitos integrados de Europa (Infineon, ST y NXP) se clasificó como uno de los 10 principales proveedores analógicos en 2020. En conjunto, representaron el 17% de la cuota de mercado global, un punto menos que en 2019. Infineon fue el más alto clasificado como proveedor analógico europeo con ventas de hasta un 2% hasta los 3.8 millones de dólares Infineon continúa aumentando su presencia en aplicaciones de automoción (41% de las ventas de 2020) y sistemas de energía / sensores (31% de las ventas de 2020). El control de potencia industrial (16%) y la seguridad conectada (11%) completan sus otras aplicaciones principales de uso final.

IC Insights declaró que ST ocupó el quinto lugar con ventas analógicas que cayeron un 1% a $ 3.3 mil millones (6% de participación de mercado) y NXP ocupó el puesto número seis con ventas de $ 2.5 mil millones (4% de participación de mercado). El enfoque analógico de ST está en las aplicaciones de control de movimiento (CI de controlador de motor y CI de controlador de alto voltaje), automatización (interruptores de alimentación inteligentes) y administración de energía (CI de comunicación de línea eléctrica). Un área de crecimiento clave para NXP es la automoción, donde sus ventas analógicas son componentes esenciales en sistemas emergentes como LiDAR, redes de vehículos y 5G.