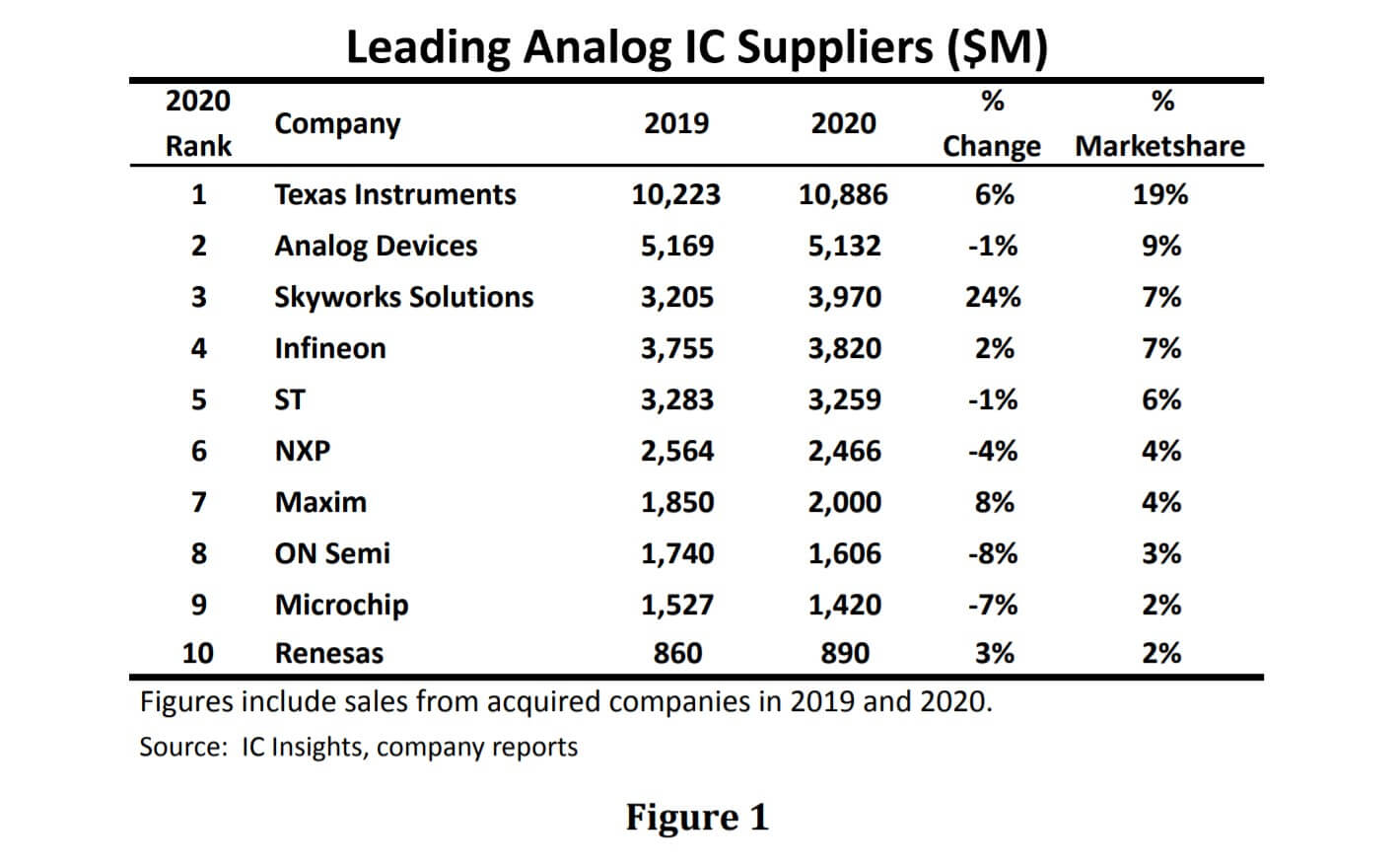

IC Ieri Insights ha rilasciato un aggiornamento alla sua classifica dei principali fornitori di circuiti integrati analogici del 2020 (Figura 1). Collettivamente, queste 10 società hanno rappresentato 35.4 miliardi di dollari di vendite di circuiti integrati analogici e hanno rappresentato il 62% del mercato analogico totale di 57.0 miliardi di dollari lo scorso anno, la stessa quota che detenevano nel 2019.

Il rapporto IC Insights mostra che con vendite analogiche di $ 10.9 miliardi e una quota di mercato del 19%, Texas Instruments ha mantenuto la sua posizione di fornitore leader di dispositivi analogici nel 2020. Le vendite analogiche di TI sono aumentate di circa $ 650 milioni o del 6% rispetto al 2019. L'analogico di TI del 2020 le entrate hanno rappresentato l'80% dei suoi $ 13.6 miliardi di vendite di circuiti integrati e il 75% dei suoi $ 14.5 miliardi in totale Semiconduttore reddito.

IC Insights ha sottolineato che circa la metà dei dispositivi analogici di TI è stata prodotta su wafer da 300 mm nel 2020. La società ha affermato in precedenza che la fabbricazione di circuiti integrati analogici su wafer da 300 mm ha ridotto il costo delle parti non imballate (a livello di die) del 40% rispetto alla produzione utilizzando Wafer da 200 mm. Secondo TI, i circuiti integrati completamente confezionati e testati realizzati su wafer da 300 mm costano circa il 20% in meno rispetto a quelli fabbricati in fab da 200 mm.

Con un risparmio così significativo, TI ha annunciato l'intenzione di costruire una fabbrica da 300 mm a Richardson, in Texas, per supportare la futura crescita dell'analogico. Il nuovo stabilimento sarà situato accanto al suo impianto RFAB esistente da 300 mm. I dirigenti di TI l'anno scorso hanno lasciato intendere che la fabbrica avrebbe probabilmente iniziato la produzione entro il 2022.

Analog Device, Inc. (ADI), al secondo posto, ha visto le vendite di circuiti integrati analogici nel 2020 diminuire dell'1% a 5.1 miliardi di dollari, che rappresentavano una quota di mercato del 9%. ADI afferma i suoi dispositivi analogici, compresi molti di quelli ottenuti attraverso l'acquisizione di Linear nel 2017 Tecnologia, affrontare le opportunità “da sensore-to-cloud, da CC a 100 gigahertz e oltre e da nanowatt a kilowatt." ADI vanta oltre 125,000 clienti in tutto il mondo. Le sue vendite nel 2020 per applicazione finale sono state industriali (53%), comunicazione (21%), automotive (14%) e consumer (11%).

Al terzo posto nella classifica 2020 è arrivata Skyworks Solutions. Skyworks si concentra su moduli front-end e amplificatori di potenza per telefoni e smartphone, dispositivi SiP e SoC altamente integrati per infrastrutture wireless, chip di gestione dell'alimentazione, componenti analogici di precisione, WiFi moduli e circuiti integrati di connettività e circuiti integrati di energia intelligente per applicazioni ZigBee e Bluetooth.

Skyworks ha osservato che la sua eccezionale crescita nel 2020 è stata trainata principalmente da un aumento della domanda complessiva di prodotti di connettività wireless abbinato all'inizio di cicli di aggiornamento della tecnologia, comprese le soluzioni 5G e Wi-Fi 6. Inoltre, il suo contenuto medio per dispositivo per queste soluzioni di nuova generazione è aumentato. La società ha affermato che i suoi dispositivi facevano parte dei lanci di smartphone 5G presso Samsung, Oppo, Vivo, Xiaomi e altri giocatori di livello 1.

Ciascuno dei tre principali fornitori di circuiti integrati europei—Infineon, ST e NXP—è stato classificato tra i primi 10 fornitori analogici nel 2020. Complessivamente, hanno rappresentato il 17% della quota di mercato globale, un punto in meno rispetto al 2019. Infineon è stato il più alto- classificato fornitore analogico europeo con vendite in aumento del 2% a $ 3.8 miliardi. Infineon continua ad aumentare la sua presenza nelle applicazioni automobilistiche (41% delle vendite del 2020) e dei sistemi di alimentazione/sensori (31% delle vendite del 2020). Il controllo dell'alimentazione industriale (16%) e la sicurezza connessa (11%) completano le sue altre principali applicazioni per uso finale.

IC Insights ha dichiarato che la ST si è classificata al quinto posto con vendite analogiche che sono scese dell'1% a $ 3.3 miliardi (quota di mercato del 6%) e NXP si è classificata al sesto posto con vendite di $ 2.5 miliardi (quota di mercato del 4%). L'obiettivo analogico della ST è sulle applicazioni di controllo del movimento (CI driver motore e CI driver ad alta tensione), automazione (interruttori di alimentazione intelligenti) e gestione dell'energia (CI di comunicazione powerline). Un'area di crescita chiave per NXP è l'automotive, dove le sue vendite analogiche sono componenti essenziali in sistemi emergenti come LiDAR, reti di veicoli e 5G.