Le spedizioni di PC e smartphone sono state deboli nel 2022 e continuano a diminuire nel 2023, afferma SI.

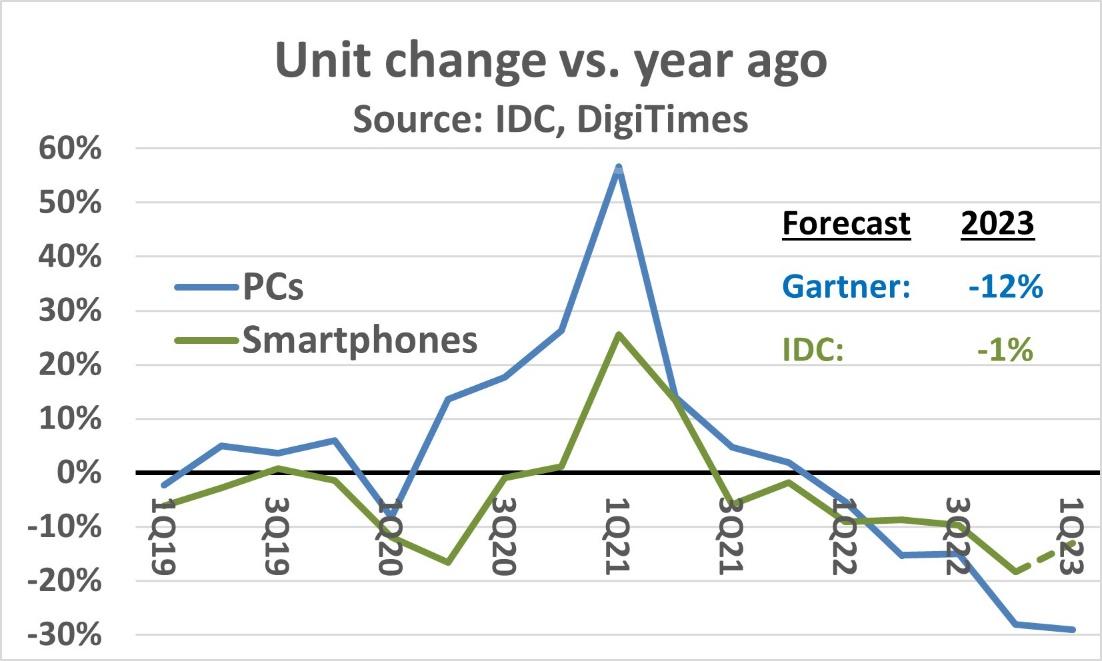

Per il primo trimestre del 2023, IDC ha stimato che le spedizioni di PC sono diminuite del 29% rispetto all'anno precedente. Ciò segue un calo del 28% su base annua nel 4° trimestre 2022.

Per l'anno 2022, le spedizioni di PC sono diminuite del 16% rispetto al 2021, il più grande calo da un anno all'altro nella storia dei PC.

Le prospettive per il resto del 2023 non sono incoraggianti, con Gartner che prevede un calo del 12% nelle spedizioni di PC nel 2023.

Il mercato dei PC è crollato dopo la fine del boom durante la pandemia di COVID-19. L'incertezza economica globale sta contribuendo all'attuale debolezza del mercato dei PC.

IDC stima che le spedizioni di smartphone nel 4° trimestre 2022 siano diminuite del 18% rispetto all'anno precedente, con un conseguente calo dell'11% nelle spedizioni dell'anno 2022, il più grande calo mai registrato.

Gli smartphone sono rimbalzati da un calo del 7% nel 2020 (dovuto a rallentamenti della produzione legati alla pandemia) a una crescita del 6% nel 2021.

Come per i PC, l'attuale incertezza economica sta influenzando le spedizioni di smartphone. DigiTimes stima che le spedizioni di smartphone nel 1° trimestre 2023 siano diminuite del 13% rispetto a un anno fa. IDC prevede un calo dell'1% nelle spedizioni di smartphone per l'anno 2023.

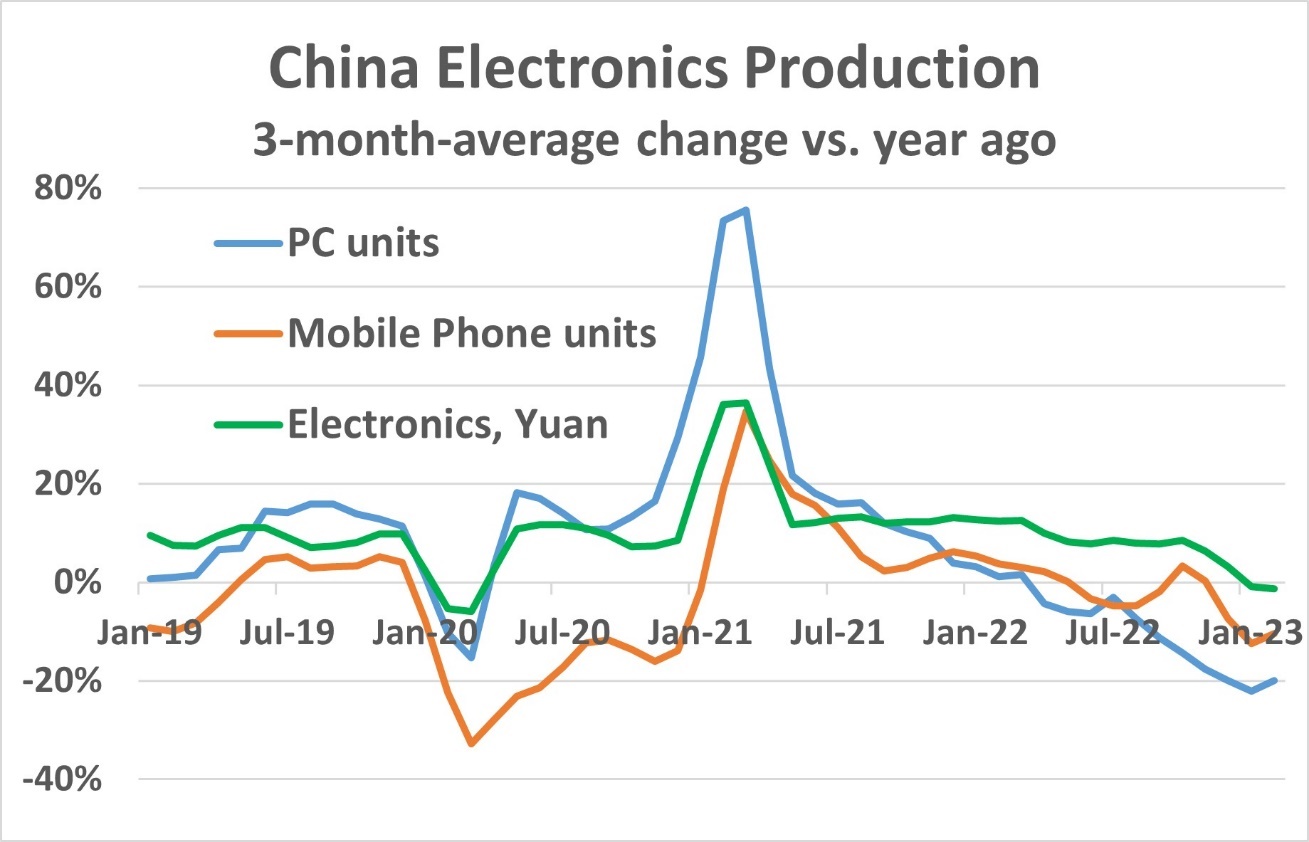

La debolezza di PC e smartphone si riflette nei dati di produzione provenienti dalla Cina. Sebbene una parte della produzione di elettronica si sia spostata fuori dalla Cina negli ultimi anni, la Cina rappresenta ancora circa i due terzi della produzione di smartphone (secondo Counterpoint Research) e la stragrande maggioranza della produzione di PC.

La variazione media di tre mesi della Cina rispetto a un anno fa (3/12) per i PC è diventata negativa nell'aprile 2022 e il calo è stato superiore al 20% negli ultimi tre mesi fino a febbraio 2023.

La variazione della produzione di telefoni cellulari (principalmente smartphone) è stata negativa per sette degli ultimi nove mesi, con un calo negli ultimi due mesi superiore al 10%.

La produzione totale di elettronica in Cina misurata in valuta locale (yuan) ha mostrato una variazione di 3/12 che è diventata negativa nel gennaio 2023, il primo calo dai primi mesi della pandemia nel 2020.

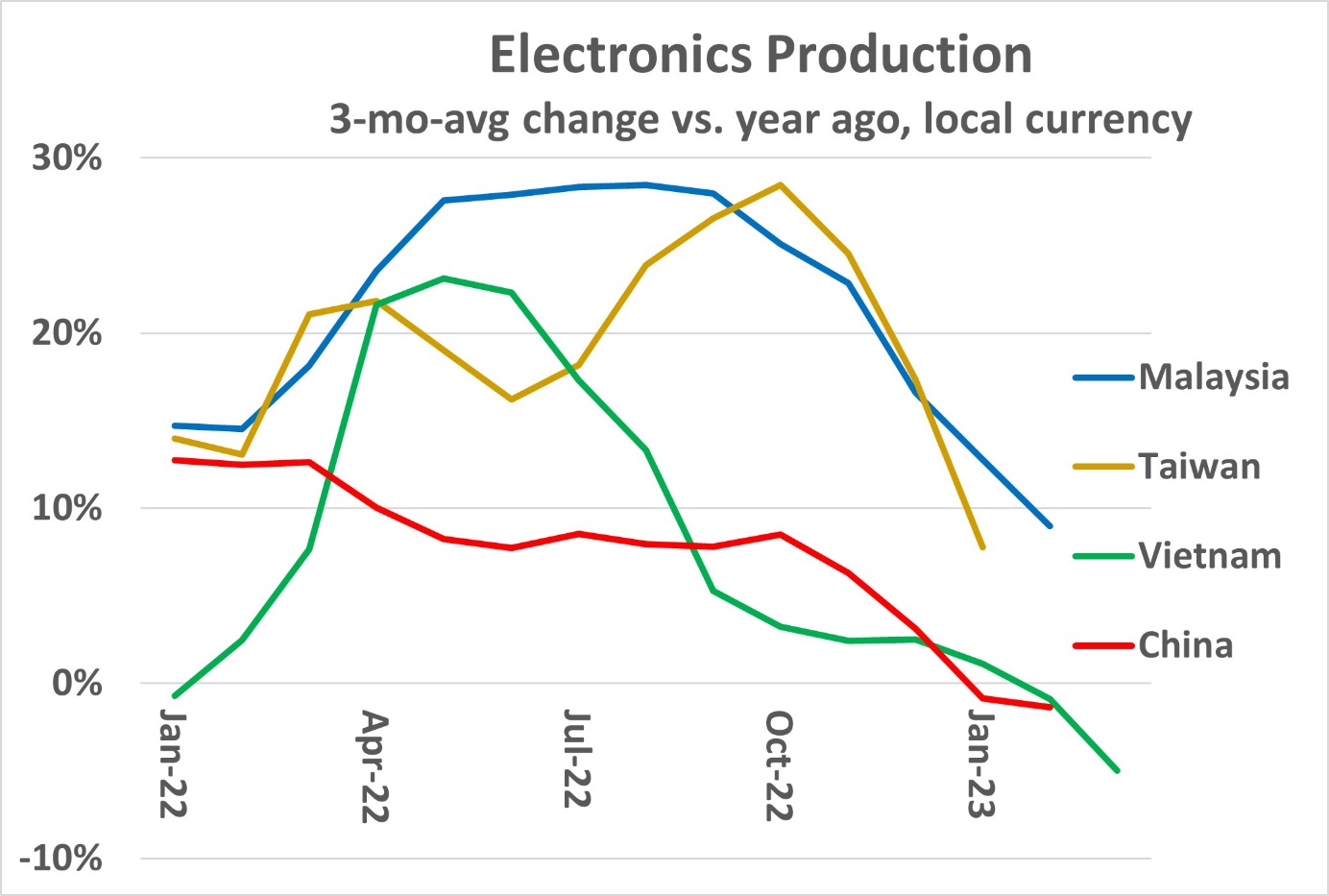

Anche i paesi che hanno beneficiato del trasferimento della produzione di elettronica dalla Cina mostrano un rallentamento.

Sia la Malesia che Taiwan hanno registrato una forte crescita della produzione di elettronica nella maggior parte del 2022, con una variazione di 3/12 per lo più superiore al 20% e prossima al 30% in diversi mesi.

Negli ultimi dati, la variazione di 3/12 è scesa sotto il 10% a gennaio per Taiwan ea febbraio per la Malesia. La variazione del Vietnam 3/12 è stata superiore al 20% nel 2° trimestre 2022, ma è in calo ogni mese da giugno 2022.

La variazione di 3/12 del Vietnam è diventata negativa a meno 1% nel febbraio 2023, lo stesso della Cina. Nel marzo 2023, il Vietnam era a meno 5%.

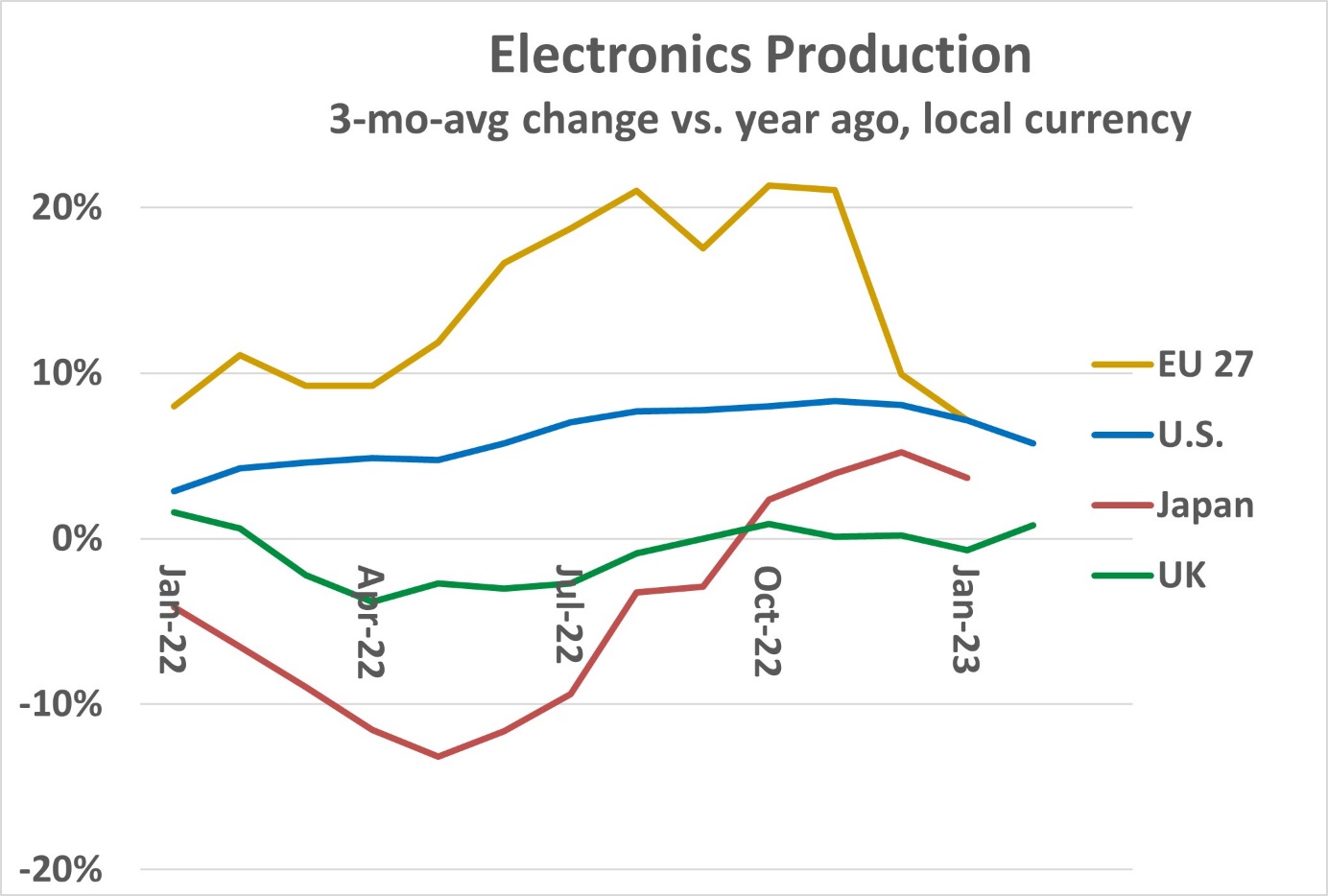

Le regioni di produzione elettronica più mature non sono state così colpite dal rallentamento di PC e smartphone.

Stati Uniti, Giappone, Regno Unito ei 27 paesi dell'Unione Europea (EU 27) sono meno dipendenti dall'elettronica di consumo.

La produzione elettronica in questi paesi è in gran parte industriale, automobilistica, infrastruttura di comunicazione e informatica aziendale.

Tuttavia, molti di questi paesi stanno registrando una crescita moderata. La variazione della produzione di elettronica nell'UE 27 3/12 è stata principalmente compresa tra il 10% e il 20% per la maggior parte del 2022.

A gennaio 2023 la variazione di 3/12 è scesa al 7%. Gli Stati Uniti hanno registrato una moderata accelerazione della crescita 3/12 per la maggior parte del 2022, passando dal 3% nel gennaio 2022 a oltre l'8% negli ultimi tre mesi del 2022. La crescita degli Stati Uniti ha rallentato nel 2023, scendendo sotto il 6% a febbraio.

Al contrario, la produzione di elettronica in Giappone e nel Regno Unito è stata in calo per gran parte del 2022. Il Giappone 3/12 è diventato positivo nell'ottobre 2022 ed è stato del 4% nel febbraio 2023.

Il Regno Unito 3/12 è diventato positivo nell'ottobre 2022 allo 0.9%. Dopo un calo dello 0.7% nel gennaio 2023, il Regno Unito 3/12 è rimbalzato allo 0.8% nel febbraio 2023.

Le prospettive per i semiconduttori nel 2023 sono fosche. Oltre alla debole domanda finale in molti mercati dell'elettronica, molti Semiconduttore le aziende hanno a che fare con scorte in eccesso e pressioni sui prezzi.

Nonostante alcuni aspetti positivi come quello automobilistico (newsletter di marzo 2023), il bilancio complessivo semiconduttore Il mercato non si riprenderà finché la domanda finale di apparecchiature finali chiave come PC e smartphone non invertirà il suo declino.

Vedi di più: Moduli IGBT | display LCD | Componenti elettronici