As remessas de PCs e smartphones foram fracas em 2022 e continuam caindo em 2023, diz SI.

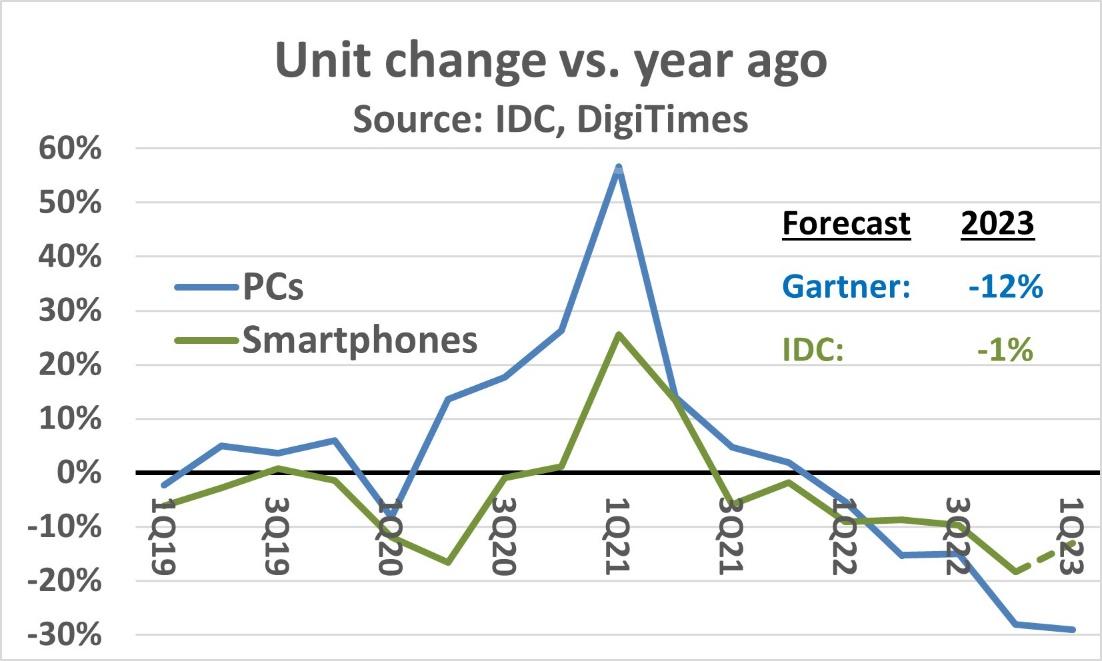

Para o primeiro trimestre de 2023, a IDC estimou que as remessas de PCs caíram 29% em relação ao ano anterior. Isso segue um declínio de 28% ano a ano no 4T 2022.

Para o ano de 2022, as remessas de PCs caíram 16% em relação a 2021, o maior declínio ano a ano na história dos PCs.

As perspectivas para o restante de 2023 não são animadoras, com o Gartner prevendo uma queda de 12% nas remessas de PCs para o ano de 2023.

O mercado de PCs entrou em colapso após o fim do boom durante a pandemia de COVID-19. A incerteza econômica global está contribuindo para a atual fraqueza do mercado de PCs.

A IDC estimou que as remessas de smartphones no 4T de 2022 caíram 18% em relação ao ano anterior, resultando em uma queda de 11% nas remessas do ano de 2022, a maior queda de todos os tempos.

Os smartphones se recuperaram de um declínio de 7% em 2020 (impulsionado por desacelerações de produção relacionadas à pandemia) para um crescimento de 6% em 2021.

Assim como acontece com os PCs, a atual incerteza econômica está afetando as remessas de smartphones. O DigiTimes estima que as remessas de smartphones no primeiro trimestre de 1 caíram 2023% em relação ao ano anterior. A IDC projeta um declínio de 13% nas remessas de smartphones para o ano de 1.

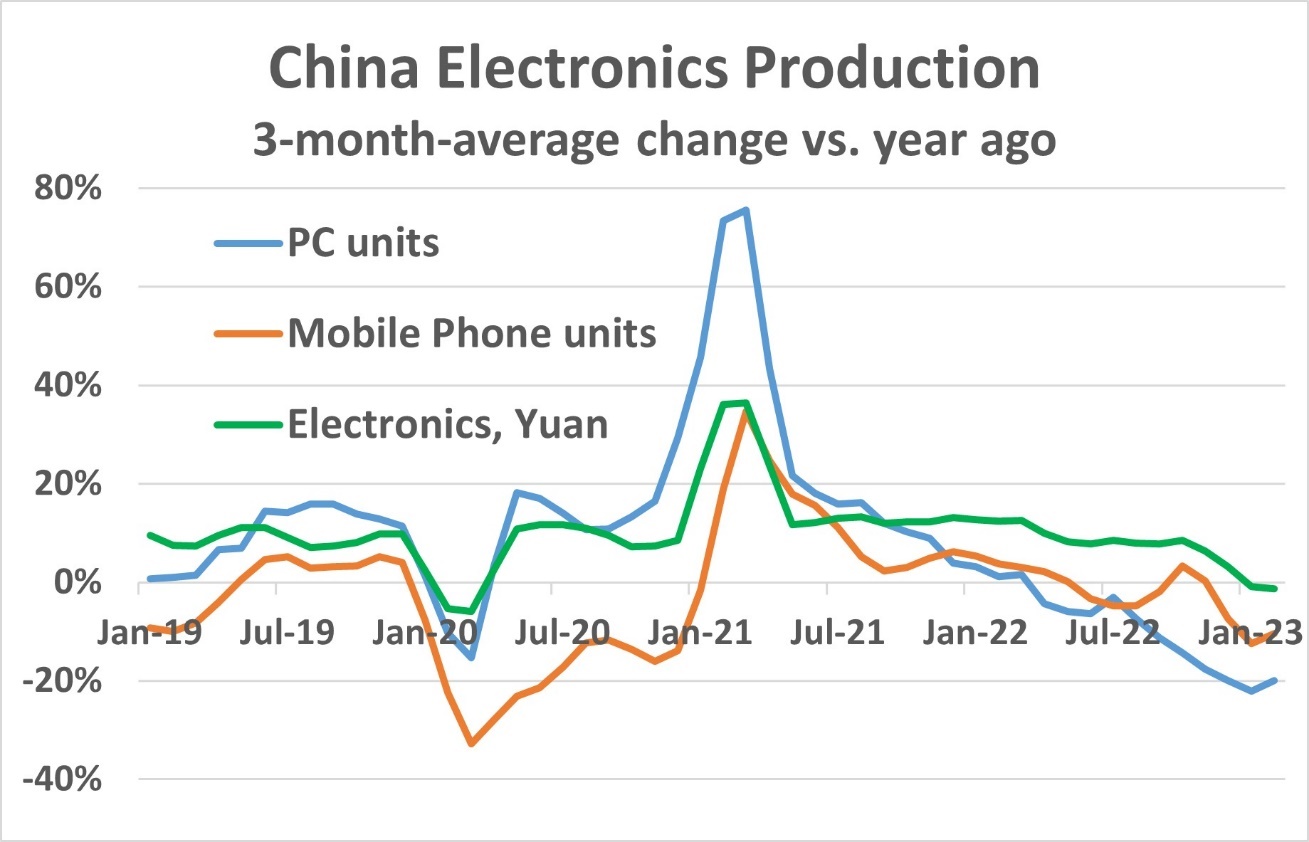

A fraqueza em PCs e smartphones se reflete nos dados de produção da China. Embora parte da fabricação de eletrônicos tenha saído da China nos últimos anos, a China ainda responde por cerca de dois terços da produção de smartphones (de acordo com a Counterpoint Research) e a grande maioria da produção de PCs.

A variação média de três meses da China em relação a um ano atrás (3/12) para PCs tornou-se negativa em abril de 2022 e o declínio foi superior a 20% nos últimos três meses encerrados em fevereiro de 2023.

A variação da produção de celulares (principalmente smartphones) foi negativa em sete dos últimos nove meses, com queda nos últimos dois meses superior a 10%.

A produção total de eletrônicos da China medida em moeda local (yuan) mostrou variação de 3/12 tornando-se negativa em janeiro de 2023, o primeiro declínio desde os primeiros meses da pandemia em 2020.

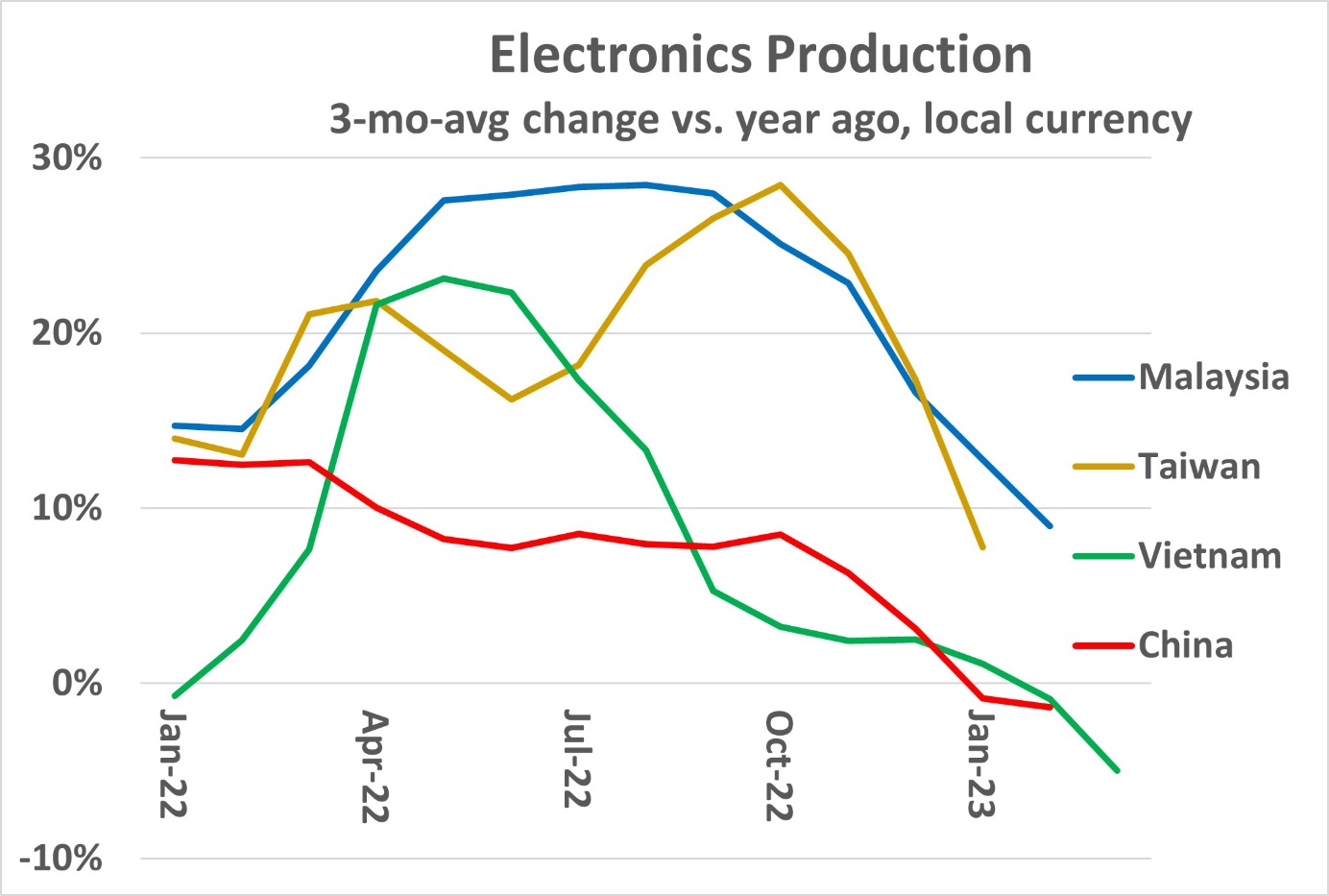

Os países que se beneficiaram com a saída da produção de eletrônicos da China também estão apresentando uma desaceleração.

A Malásia e Taiwan relataram forte crescimento da produção de eletrônicos na maior parte de 2022, com variação de 3/12 acima de 20% e aproximando-se de 30% em vários meses.

Nos dados mais recentes, a variação de 3/12 caiu abaixo de 10% em janeiro para Taiwan e em fevereiro para a Malásia. A variação do Vietnã 3/12 foi superior a 20% no 2T 2022, mas vem desacelerando a cada mês desde junho de 2022.

A variação de 3/12 do Vietnã tornou-se negativa em menos 1% em fevereiro de 2023, o mesmo que na China. Em março de 2023, o Vietnã estava com menos 5%.

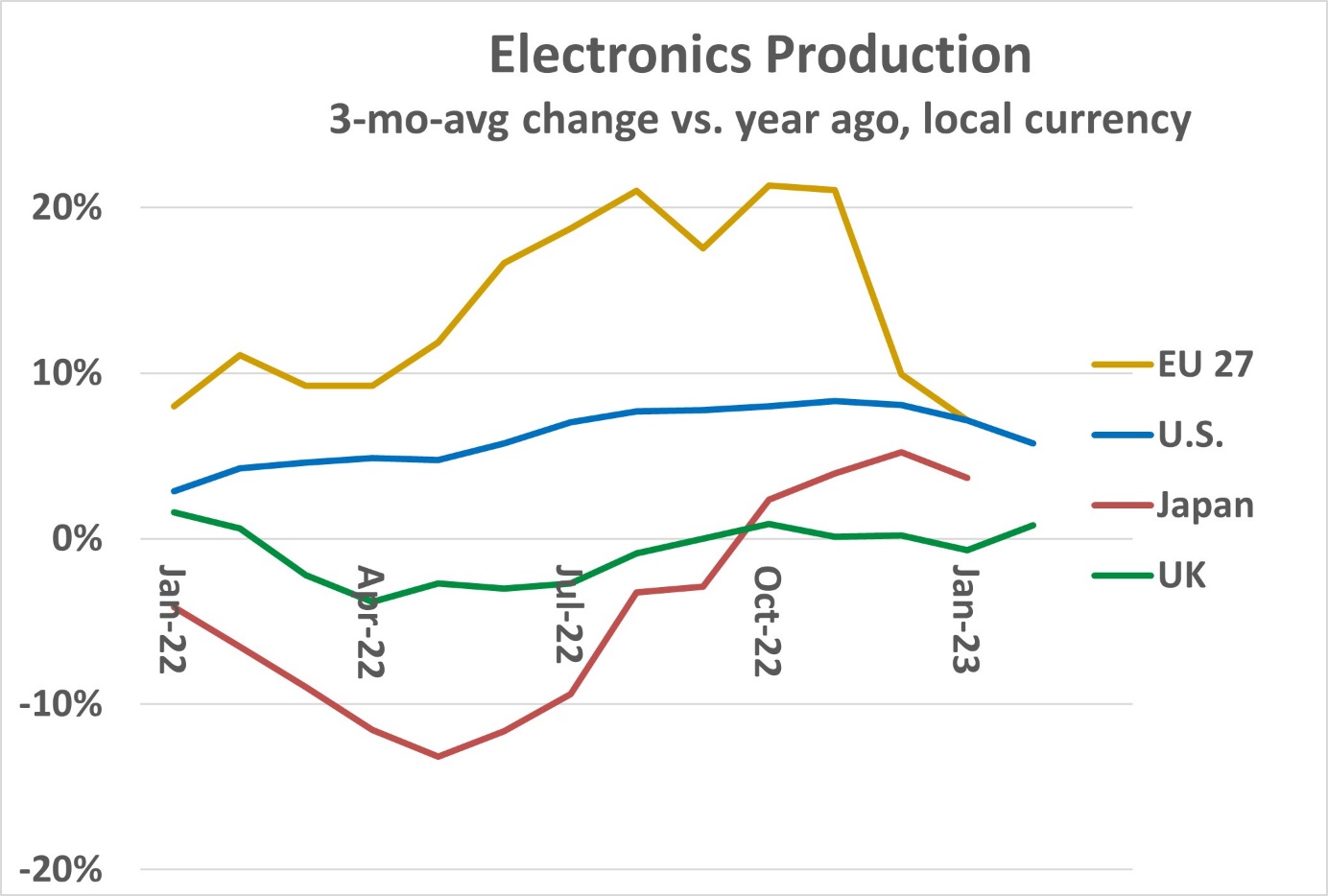

As regiões produtoras de eletrônicos mais maduras não foram tão afetadas pela desaceleração de PCs e smartphones.

Os Estados Unidos, Japão, Reino Unido e os 27 países da União Europeia (UE 27) são menos dependentes de eletrônicos de consumo.

A produção de eletrônicos nesses países é em grande parte industrial, automotiva, infraestrutura de comunicações e computação empresarial.

No entanto, muitos desses países estão experimentando um crescimento moderado. A variação da UE 27 3/12 na produção de eletrônicos variou principalmente entre 10% e 20% na maior parte de 2022.

Em janeiro de 2023, a variação de 3/12 caiu para 7%. Os EUA experimentaram uma aceleração moderada no crescimento de 3/12 durante a maior parte de 2022, aumentando de 3% em janeiro de 2022 para mais de 8% nos últimos três meses de 2022. O crescimento dos EUA desacelerou em 2023, caindo abaixo de 6% em fevereiro.

Em contraste, a produção de eletrônicos do Japão e do Reino Unido caiu durante grande parte de 2022. O Japão 3/12 tornou-se positivo em outubro de 2022 e foi de 4% em fevereiro de 2023.

O Reino Unido 3/12 ficou positivo em outubro de 2022 em 0.9%. Após uma queda de 0.7% em janeiro de 2023, o Reino Unido 3/12 se recuperou para 0.8% em fevereiro de 2023.

As perspectivas para os semicondutores em 2023 são sombrias. Além da fraca demanda final em muitos mercados eletrônicos, muitos Semicondutores as empresas estão lidando com excesso de estoque e pressões de preços.

Apesar de alguns pontos positivos, como o automotivo (boletim informativo de março de 2023), o Semicondutor O mercado não recuperará até que a procura final de equipamentos finais essenciais, como PCs e smartphones, reverta o seu declínio.

Veja mais : Módulos IGBT | Ecrãs LCD | Componentes Eletrônicos