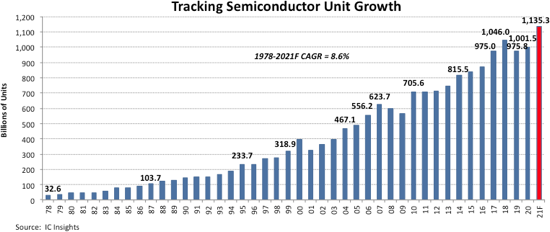

トータル 半導体 集積回路、オプトエレクトロニクス、センサー/アクチュエーター、ディスクリート(OSD)デバイスを含む出荷台数は、13年に2021%増加して1,135.3兆1.1353億(XNUMX億)になると予測されています。 1兆)によると、新しい史上最高の年間記録を樹立するためのユニット IC インサイト ' McCleanレポート—集積回路業界の完全な分析と予測。

それはXNUMX回目となる 半導体 年間生産台数が 2018 兆台を超えたのは 1 年が初めてです (図 XNUMX)。

13年の1,135.3%の増加に続いて、3%増加して2020兆XNUMX億半導体ユニットになりました。

1978年に32.6億台が出荷されてから、2021年まで、半導体ユニットの複合年間成長率(CAGR)は8.6%と予測されています。これは、多くの主要な半導体の成長率が低下しているにもかかわらず、43年間の印象的な成長率です。 PCや携帯電話などのアプリケーション。

強力なCAGRは、より多くの半導体の需要を刺激する新しい市場ドライバーが出現し続けていることも示しています。

図1

2004年から2007年の間に、半導体の出荷は400億、500億、600億のユニットレベルを突破し、その後、世界的な金融危機により2008年と2009年に半導体の出荷が急減しました。

ユニットの成長は2010年に急激に回復し、25%増加し、その年には700億台のデバイスを超えました。 2017年のもう12つの大幅な増加(900%の成長)により、半導体ユニットの出荷台数は2018億レベルを超え、XNUMX年にはXNUMX兆を超えました。

図43に示されている1年間の最大の年間ユニット成長率は34年に1984%であり、25番目に高い成長率は2010年に19%でした。対照的に、最大の年間減少率はドットコムに続いて2001年にXNUMX%でした。コムバスト。

世界的な金融危機とそれに続く不況により、2008年と2009年の両方で半導体の出荷が減少しました。 連続して出荷台数が減少したのはこの時だけです。

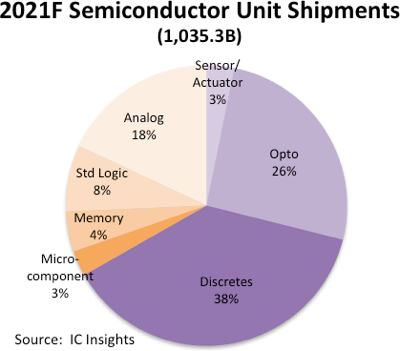

半導体の総出荷量は、2021年もOSDデバイスに大きく重点を置くと予測されています(図2)。 OSDデバイスは、ICの67%に対して、半導体の総出荷量の33%を占めると予測されています。

38%のシェアで、ディスクリートデバイスが半導体出荷の最大の部分を占めると予想され、オプトエレクトロニクス(26%)、アナログICデバイス(18%)がそれに続きます。

2021 年に最も強力なユニットの成長が見込まれる製品カテゴリは、ネットワークおよびクラウド コンピューティング システム、非接触(タッチレス)システム、自律システムを含む自動車エレクトロニクス、および 5G の展開に不可欠なデバイスをターゲットとするコンポーネントです。 テクノロジー 分野の様々なアプリケーションで使用されています。

図2