2020年XNUMX月の時点で、台湾は IC IC Insightsによると、世界のあらゆる国または地域の産業能力。

中国のIC容量と合わせると、中国と台湾の国境内のIC容量のシェアは、世界のIC容量の約37%に相当し、北米にあるIC容量の約3倍になります。

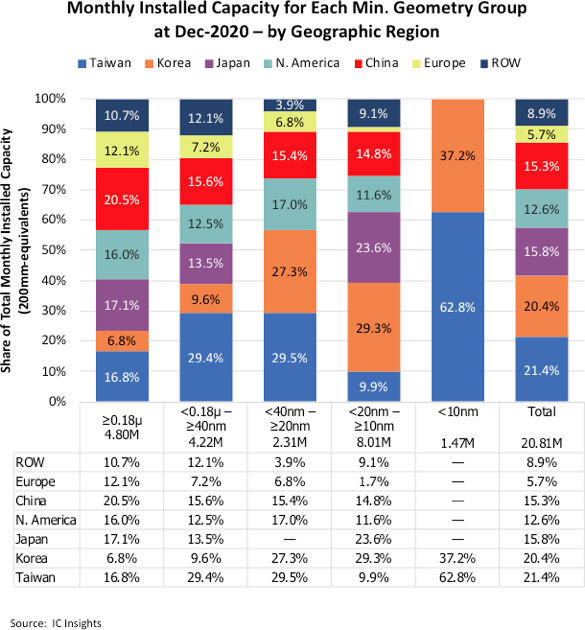

図1

台湾の企業は、台湾の総IC容量のほぼ90%を保有しています。

台湾にある唯一の非台湾ICファブは、米国を拠点とするダイオードが所有する小さな150mmファブと、マイクロンが所有する300つの高度な11mm DRAMファブです(月に108Kウェーハの容量を持つ桃園のファブ16と、台中のファブ100 XNUMXか月あたりXNUMXKウェーハの容量)。

台湾は世界の22mmIC容量の300%を保有しており、25%のシェアを保有する韓国に次ぐ。

対照的に、北米は世界の11mm IC容量の300%のシェアしか持っていません。

台湾の総IC容量の約80%は鋳造所の生産に充てられています。 さらに、台湾の純粋なファウンドリ(TSMC、UMC、Powerchip、Vanguardなど)は、80年に世界の純粋なファウンドリ市場全体のほぼ2021%を占めると予測されています。

中国は、将来の電子システムのニーズに対応する最先端のICデバイスを製造できないという大きな問題を抱えています。この問題は、台湾との再統一によって必要な手段で解決できると考えています。

中国が島国の軍事的乗っ取りを試みた場合、台湾経済はクレーターになるだろうが、中国経済もまた大きな打撃を受けるだろう。

問題は、中国が今後何年にもわたって世界の最先端のIC生産能力の最大量を管理下に置くという長期的な利益のために、比較的短期的な経済的苦痛を受け入れる意思があるかどうかです。