WSTS에 따르면 3분기 매출은 144.8억 달러로 전분기 대비 7.4%, 전년 동기 대비 27.6% 증가했습니다.

강한 연도별 성장률은 30.4분기의 2%에서 약간 둔화되었습니다.

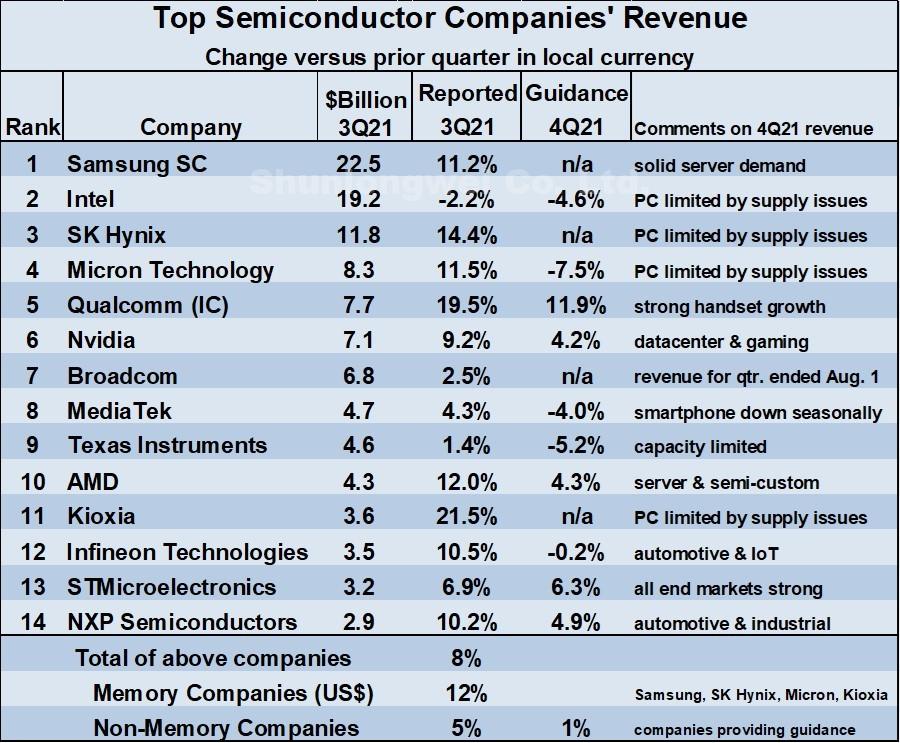

주요 메모리 회사들은 3Q21에 비해 매우 건전한 2Q21 매출 증가를 보고했으며 Kioxia가 21.5%로 이끄는 두 자릿수 모두 증가했습니다.

비메모리 선두 기업인 Qualcomm, AMD, Infineon 및 NXP는 모두 두 자릿수 성장률을 기록했습니다. 인텔이 유일했다. 반도체 2.2Q3 대비 21Q2 매출이 21% 감소한 회사입니다.

| 상단 반도체 4년 21분기 기업 가이던스는 엇갈린다.

Qualcomm은 특히 Android 스마트폰의 경우 강력한 핸드셋 성장으로 인해 11.9Q4 대비 21%의 3Q21 성장률을 예상합니다.

Nvidia, AMD, ST 및 NXP는 모두 데이터 센터, 서버, 게임, 자동차 및 산업을 주요 동인으로 인용하여 한 자리 수 중반의 매출 증가를 예상합니다.

Intel, Micron, MediaTek, Texas Instruments 및 Infineon은 모두 4Q21 매출 감소를 이끌었습니다.

자동차 시장은 반도체 부족으로 많은 주목을 받았지만 다른 시장들도 문제를 보이고 있다.

Intel, SK Hynix, Micron 및 Kioxia는 일부 핵심 부품 부족으로 인한 PC 시장의 약세를 우려 사항으로 강조했습니다.

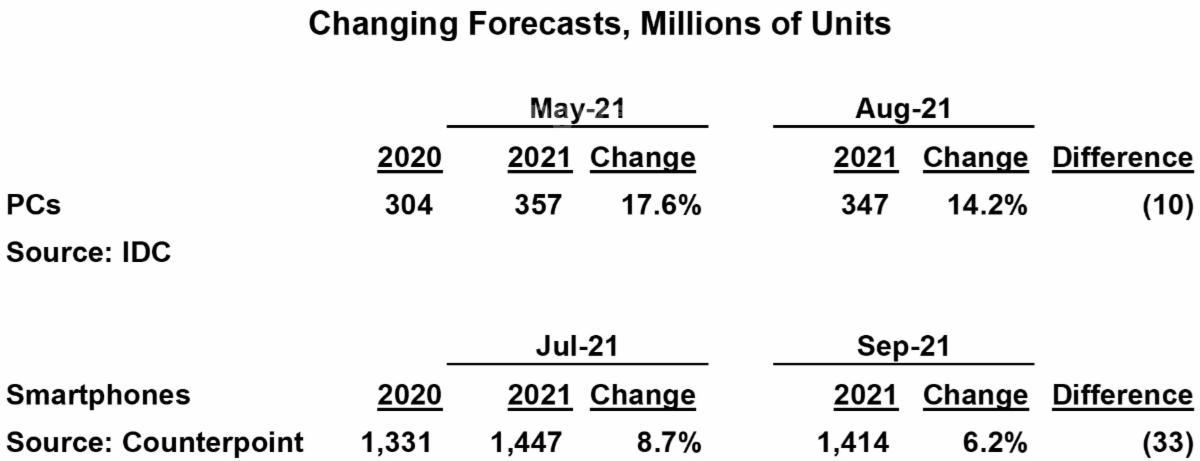

반도체 및 기타 부품 공급에 대한 제약은 PC 및 스마트폰의 주요 최종 장비 카테고리에 대한 낮은 예측에 반영됩니다.

2021년 2021월 IDC는 357년 PC 출하량이 17.6년보다 2020% 증가한 XNUMX억 XNUMX만대로 예상했습니다.

2021년 2021월 IDC는 347년 예측을 14.2년보다 2020% 증가한 10억 XNUMX만 유닛으로, XNUMX월 예측보다 XNUMX만 유닛 낮췄습니다. IDC는 낮은 예측에 대해 공급망 문제를 인용했습니다.

2021년 2021월 카운터포인트 리서치는 1,447년 스마트폰 출하량이 8.7년보다 2020% 증가한 XNUMX억 XNUMX만대로 예상했다.

2021년 2021월 Counterpoint는 1,414년 예측을 6.2년보다 2020% 증가한 33억 XNUMX만 유닛으로, XNUMX월 예측보다 XNUMX만 유닛 낮췄습니다. Counterpoint는 하향 조정에 대해 반도체 부족을 비난했습니다.

|

|

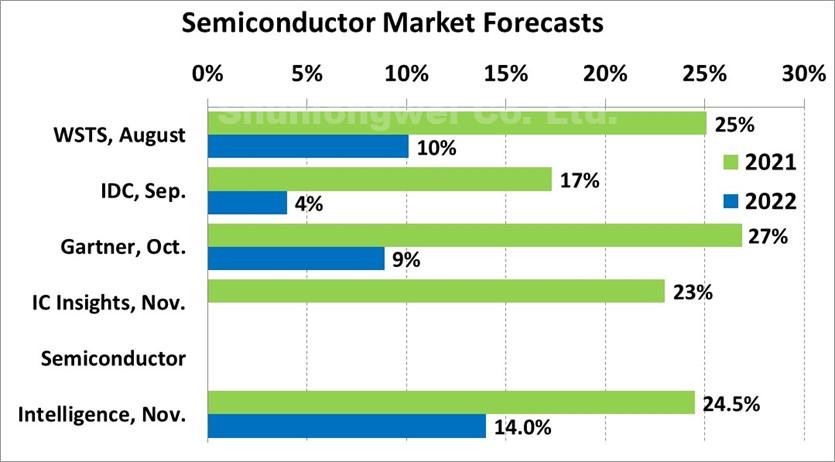

| SI XNUMX월 예측은 2021년 성장률은 24.5%(26월 예측의 14%에서 감소), 2022년에는 15%(XNUMX월의 XNUMX%에서 감소).

IC Insights의 23년 2021월 전망치 24.1%는 XNUMX월 전망치 XNUMX%보다 낮습니다.

Gartner는 27년 2021% 증가의 XNUMX월 추정으로 가장 낙관적입니다.

IDC는 2021년 전망이 17%로 가장 낮습니다.

WSTS의 4/21 데이터와 대부분의 주요 기업의 2021Q23 매출 가이던스에 따르면 26년 반도체 시장은 31.8%에서 2010%의 범위에서 거의 확실하게 마무리될 것입니다..

|

|

14년 반도체 시장 성장률 2022%에 대한 SI 예측은 다음과 같은 주요 가정을 기반으로 합니다.

2021년 정상 이상 성장 후 최종 장비 성장 정상화

대부분의 주요 반도체 및 기타 부품 공급 문제를 해결합니다.

최악의 팬데믹 이후 2022년에 대부분의 전 세계 경제가 계속해서 회복될 것입니다.

|

|