A receita do terceiro trimestre foi de US $ 3 bilhões, de acordo com o WSTS, um aumento de 144.8% em relação ao trimestre anterior e de 7.4% em relação ao ano anterior.

O forte crescimento ano a ano foi uma ligeira desaceleração de 30.4% no segundo trimestre.

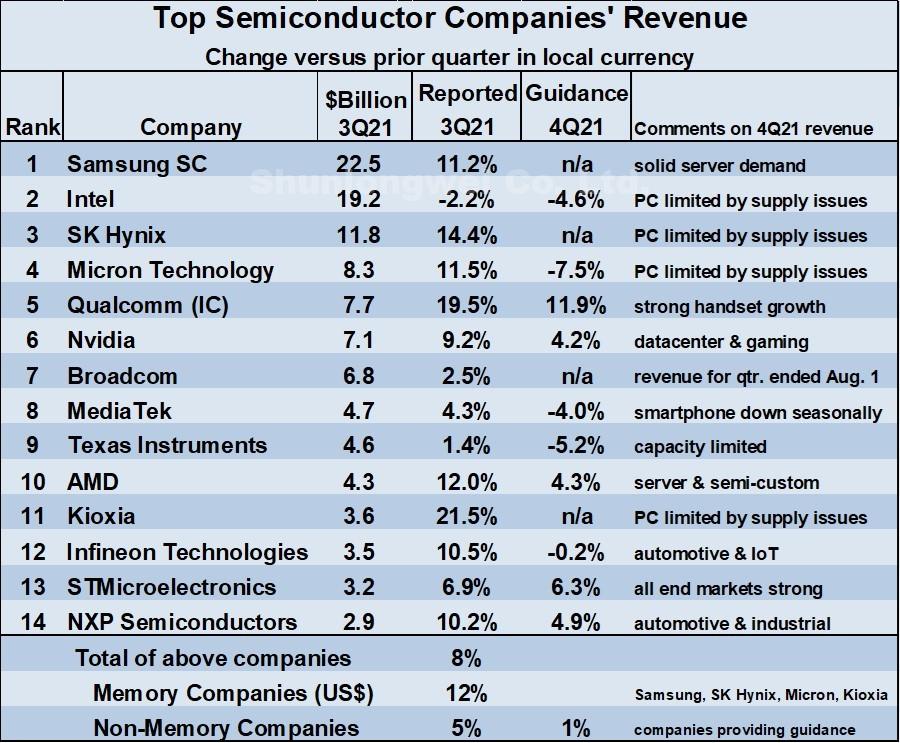

As principais empresas de memória relataram aumentos de receita muito saudáveis no 3T21 em relação ao 2T21, com todas elas acima de dois dígitos, lideradas por Kioxia com 21.5%.

Entre as principais empresas sem memória, Qualcomm, AMD, Infineon e NXP tiveram crescimento de dois dígitos. Intel foi o único top Semicondutores empresa com queda de receita, 2.2% no 3T21 em relação ao 2T21.

| O topo Semicondutor as projeções das empresas para o 4T21 são mistas.

A Qualcomm espera um crescimento de 11.9% no 4T21 em relação ao 3T21, impulsionado pelo forte crescimento de aparelhos, especialmente para smartphones Android.

Nvidia, AMD, ST e NXP projetam aumentos de receita de meio dígito - citando datacenter, servidores, jogos, automotivo e industrial como principais motivadores.

Intel, Micron, MediaTek, Texas Instruments e Infineon orientados para quedas de receita no 4T21.

O mercado automotivo tem chamado muita atenção pela escassez de semicondutores, porém outros mercados também apresentam problemas.

A fraqueza no mercado de PCs devido à escassez de alguns componentes-chave foi destacada como uma preocupação pela Intel, SK Hynix, Micron e Kioxia.

As restrições no fornecimento de semicondutores e outros componentes se refletem em previsões mais baixas para as principais categorias de equipamentos finais de PCs e smartphones.

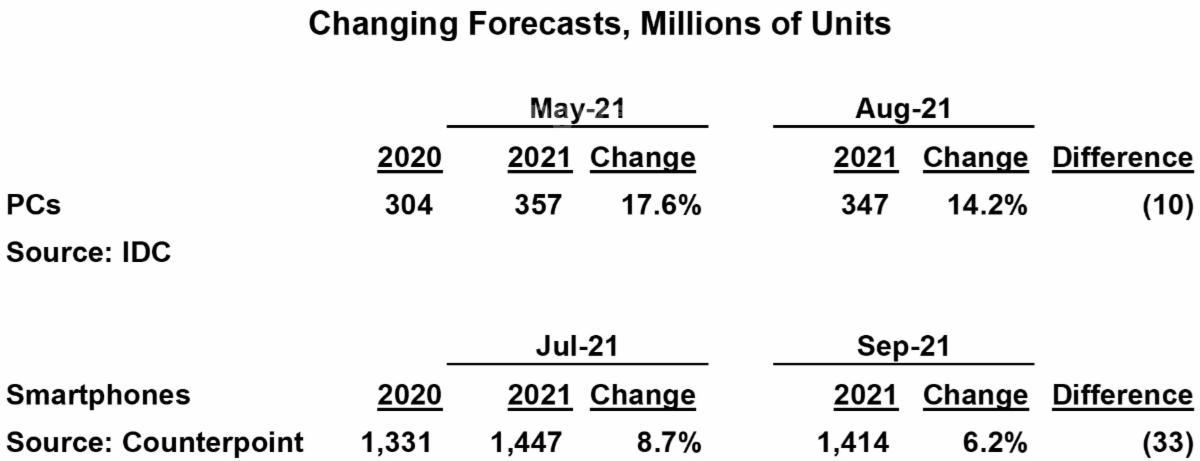

Em maio de 2021, a IDC projetou 2021 remessas de PCs de 357 milhões de unidades, um aumento de 17.6% em relação a 2020.

Em agosto de 2021, a IDC reduziu sua previsão de 2021 para 347 milhões de unidades, um aumento de 14.2% em relação a 2020 e 10 milhões de unidades abaixo da previsão de maio. A IDC citou problemas de cadeia de suprimentos para a previsão mais baixa.

A Counterpoint Research em julho de 2021 esperava 2021 embarques de smartphones de 1,447 milhões de unidades, um aumento de 8.7% em relação a 2020.

Em setembro de 2021, a Counterpoint reduziu sua previsão de 2021 para 1,414 milhões de unidades, um aumento de 6.2% em relação a 2020 e 33 milhões de unidades abaixo da projeção de julho. A Counterpoint culpou a escassez de semicondutores por sua revisão para baixo.

|

|

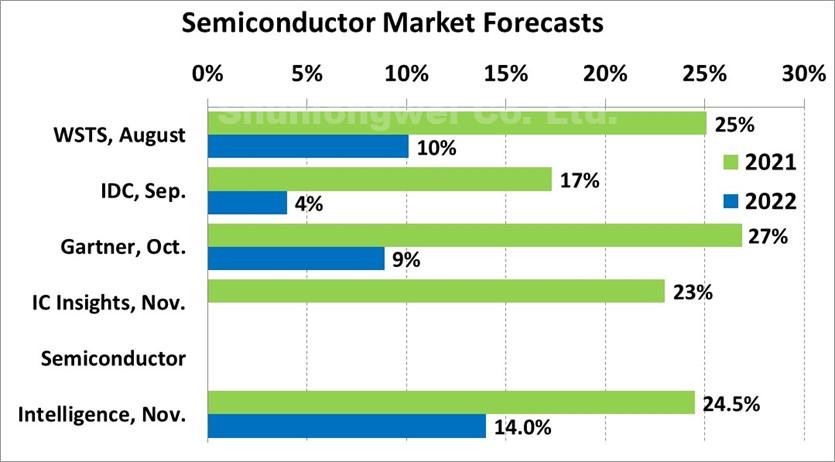

| A previsão do SI para novembro 2021 crescimento de 24.5% (abaixo dos 26% em nossa projeção de agosto) e crescimento de 14% em 2022 (abaixo dos 15% em agosto).

A projeção da IC Insights de novembro de crescimento de 23% em 2021 é inferior à previsão de junho de 24.1%.

O Gartner é o mais otimista, com uma estimativa de outubro de um aumento de 27% em 2021.

IDC tem a projeção mais baixa para 2021, 17%.

Com três quartos de dados do WSTS e orientação de receita do 4T21 da maioria das grandes empresas, o mercado de semicondutores de 2021 quase certamente terminará em uma faixa de 23% a 26%, o maior crescimento desde 31.8% em 2010 após a grande recessão.

|

|

A previsão do SI de 14% de crescimento do mercado de semicondutores em 2022 é baseada nestas premissas principais:

Normalização do crescimento do equipamento final após crescimento acima do normal em 2021.

Alívio da maioria dos principais problemas de fornecimento de semicondutores e outros componentes.

Recuperação contínua da maioria das economias mundiais em 2022, após o pior da pandemia.

|

|