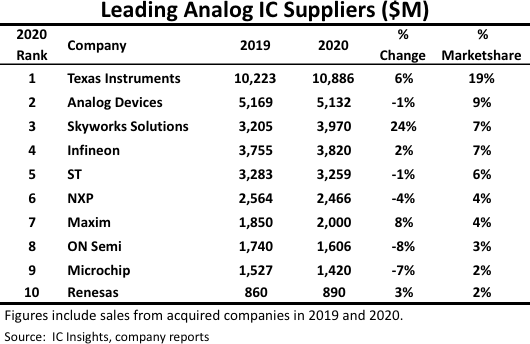

As vendas analógicas da TI aumentaram cerca de US $ 650 milhões ou 6% em comparação com 2019. A receita analógica da TI em 2020 foi responsável por 80% de seus US $ 13.6 bilhões em IC vendas e 75% de seus US $ 14.5 bilhões no total Semicondutores receita,

Os dez principais fornecedores de IC analógico para 2020 (Figura 1) responderam por US $ 35.4 bilhões em vendas de IC analógico e representaram 62% do total de US $ 57.0 bilhões do mercado analógico no ano passado, a mesma participação que detinha em 2019.

Cerca de metade dos dispositivos analógicos da TI foram fabricados em wafers de 300 mm em 2020. A empresa afirmou anteriormente que a fabricação de ICs analógicos em wafers de 300 mm reduziu o custo de peças não embaladas (no nível da matriz) em 40% em comparação com a produção usando wafers de 200 mm.

ICs totalmente embalados e testados feitos em wafers de 300 mm custam cerca de 20% menos do que aqueles fabricados em fábricas de 200 mm, de acordo com a TI.

Com essas economias de custo significativas, a TI anunciou planos para construir uma fábrica de 300 mm em Richardson, Texas, para dar suporte ao crescimento analógico futuro. A nova fábrica estará localizada ao lado de sua planta RFAB de 300 mm existente. Os executivos da TI sugeriram no ano passado que a fábrica provavelmente começaria a produção em 2022.

A segunda colocada Analog Devices (ADI) viu suas vendas de CI analógico em 2020 cair 1% para US $ 5.1 bilhões, o que representou 9% de market share.

A ADI afirma que seus dispositivos analógicos, incluindo muitos daqueles que obteve através da aquisição da Linear em 2017 Equipar, abordar oportunidades “de sensor-para a nuvem, DC para 100 gigahertz e além, e nanowatts para quilowatts. ”

ADI afirma mais de 125,000 clientes em todo o mundo. Suas vendas em 2020 por aplicação de uso final foram industrial (53%), comunicação (21%), automotivo (14%) e consumidor (11%).

Saltando para o terceiro lugar no ranking de 2020 estava a Skyworks Solutions. A Skyworks está focada em módulos front-end e amplificadores de potência para aparelhos e smartphones, dispositivos SiP e SoC altamente integrados para infraestrutura sem fio, chips de gerenciamento de energia, componentes analógicos de precisão, Wi-fi módulos de conectividade e ICs e ICs de energia inteligentes para aplicações ZigBee e Bluetooth.

A Skyworks observou que seu crescimento excepcional em 2020 foi impulsionado principalmente por um aumento na demanda geral por produtos de conectividade sem fio juntamente com o início dos ciclos de atualização de tecnologia, incluindo soluções 5G e Wi-Fi 6.

Além disso, seu conteúdo médio por dispositivo para essas soluções de próxima geração aumentou. A empresa disse que seus dispositivos faziam parte dos lançamentos de smartphones 5G na Samsung, Oppo, Vivo, Xiaomi e outros jogadores Tier-1.

Cada um dos três principais fornecedores de IC da Europa - Infineon, ST e NXP - foi classificado como um dos 10 principais fornecedores analógicos em 2020. Coletivamente, eles representaram 17% do market share global, um ponto a menos do que em 2019.

A Infineon foi o fornecedor analógico europeu com a melhor classificação, com vendas de 2%, para US $ 3.8 bilhões. A Infineon continua a aumentar sua presença em aplicações automotivas (41% das vendas em 2020) e sistemas de energia / sensores (31% das vendas em 2020). O controle de energia industrial (16%) e a segurança conectada (11%) complementam suas outras principais aplicações de uso final.

A ST foi classificada em quinto lugar com vendas analógicas que caíram 1% para $ 3.3 bilhões (6% de participação no mercado) e a NXP foi classificada em sexto lugar com vendas de $ 2.5 bilhões (4% de participação no mercado).

O foco analógico do ST está no controle de movimento (ICs de driver de motor e ICs de driver de alta tensão), automação (interruptores de energia inteligentes) e aplicativos de gerenciamento de energia (ICs de comunicação de linha de força).

Uma área de crescimento chave para a NXP é automotiva, onde suas vendas analógicas são componentes essenciais em sistemas emergentes como LiDAR, redes de veículos e 5G.

Deve-se notar que a classificação da IC Insights das principais vendas analógicas é baseada na definição estabelecida pelo WSTS, que diz: "Os dispositivos são classificados como analógicos se pelo menos 50% da área total dos circuitos integrados (s) no dispositivo é ocupado por circuitos analógicos. ”

Algumas empresas analógicas incorporam menos de 50% de circuitos analógicos em seus vários chips lógicos, por exemplo.

O IC Insights classifica esses dispositivos como lógica específica do aplicativo ou outro tipo de componente, com base nas definições do WSTS.