ยอดขายอนาล็อกของ TI เพิ่มขึ้นประมาณ 650 ล้านดอลลาร์หรือ 6% เมื่อเทียบกับปี 2019 รายรับจากอนาล็อกของ TI ในปี 2020 คิดเป็น 80% ของ 13.6 พันล้านดอลลาร์ใน IC ยอดขายและ 75% ของทั้งหมด 14.5 พันล้านดอลลาร์ สารกึ่งตัวนำ รายได้

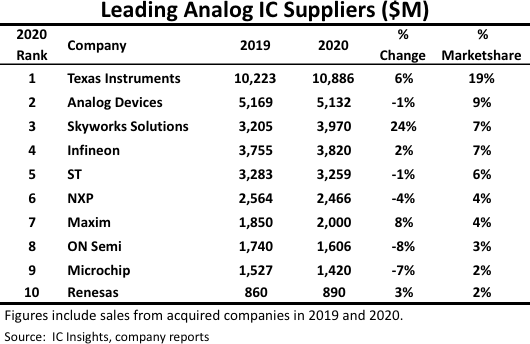

ซัพพลายเออร์ IC อนาล็อกชั้นนำสิบรายในปี 2020 (รูปที่ 1) คิดเป็นมูลค่า 35.4 พันล้านดอลลาร์ในการขาย IC แบบอะนาล็อกและคิดเป็น 62% ของตลาดอะนาล็อกทั้งหมด 57.0 พันล้านดอลลาร์ในปีที่แล้ว ซึ่งเป็นส่วนแบ่งเดียวกันกับที่พวกเขาถือครองในปี 2019

ประมาณครึ่งหนึ่งของอุปกรณ์อะนาล็อกของ TI ผลิตขึ้นบนแผ่นเวเฟอร์ขนาด 300 มม. ในปี 2020 บริษัทได้ระบุไว้ก่อนหน้านี้ว่าการประดิษฐ์ไอซีอะนาล็อกบนแผ่นเวเฟอร์ขนาด 300 มม. ช่วยลดต้นทุนของชิ้นส่วนที่ไม่ได้บรรจุหีบห่อ (ที่ระดับไดย์) ลง 40% เมื่อเทียบกับการผลิตโดยใช้เวเฟอร์ขนาด 200 มม.

ไอซีที่บรรจุและทดสอบอย่างครบถ้วนซึ่งผลิตบนเวเฟอร์ขนาด 300 มม. มีราคาต่ำกว่าที่ประดิษฐ์ขึ้นในแฟบขนาด 20 มม. ประมาณ 200% ตามข้อมูลของ TI

ด้วยการประหยัดต้นทุนได้อย่างมาก TI ได้ประกาศแผนการสร้างโรงงานขนาด 300 มม. ในเมืองริชาร์ดสัน รัฐเท็กซัส เพื่อรองรับการเติบโตของอนาล็อกในอนาคต โรงงานแห่งใหม่นี้จะตั้งอยู่ถัดจากโรงงาน RFAB ขนาด 300 มม. ที่มีอยู่ ผู้บริหาร TI เมื่อปีที่แล้วบอกเป็นนัยว่าโรงงานแห่งนี้น่าจะเริ่มผลิตได้ภายในปี 2022

อันดับที่สอง Analog Devices (ADI) มียอดขาย IC อนาล็อกในปี 2020 ลดลง 1% เป็น 5.1 พันล้านดอลลาร์ซึ่งคิดเป็นส่วนแบ่งตลาด 9%

ADI กล่าวว่าอุปกรณ์อะนาล็อกของตน รวมถึงอุปกรณ์จำนวนมากที่ได้รับจากการซื้อกิจการ Linear ในปี 2017 เทคโนโลยีกล่าวถึงโอกาส”จาก เซ็นเซอร์-to-cloud, DC ถึง 100 กิกะเฮิร์ตซ์และอื่น ๆ และนาโนวัตต์เป็นกิโลวัตต์”

ADI อ้างว่ามีลูกค้ามากกว่า 125,000 รายทั่วโลก ยอดขายในปี 2020 ตามแอปพลิเคชันปลายทาง ได้แก่ อุตสาหกรรม (53%) การสื่อสาร (21%) ยานยนต์ (14%) และผู้บริโภค (11%)

Skyworks Solutions คว้าอันดับที่สามในการจัดอันดับปี 2020 Skyworks มุ่งเน้นไปที่โมดูลส่วนหน้าและเครื่องขยายกำลังสำหรับโทรศัพท์มือถือและสมาร์ทโฟน อุปกรณ์ SiP และ SoC ที่บูรณาการในระดับสูงสำหรับโครงสร้างพื้นฐานไร้สาย ชิปการจัดการพลังงาน ส่วนประกอบอะนาล็อกที่มีความแม่นยำ อินเตอร์เน็ตไร้สาย โมดูลการเชื่อมต่อและไอซี และไอซีพลังงานอัจฉริยะสำหรับแอปพลิเคชัน ZigBee และบลูทูธ

Skyworks ตั้งข้อสังเกตว่าการเติบโตที่โดดเด่นในปี 2020 นั้นได้รับแรงหนุนหลักจากความต้องการโดยรวมที่เพิ่มขึ้นสำหรับผลิตภัณฑ์การเชื่อมต่อไร้สาย ควบคู่ไปกับการเริ่มต้นของวงจรการอัพเกรดเทคโนโลยี ซึ่งรวมถึงโซลูชัน 5G และ Wi-Fi 6

นอกจากนี้ เนื้อหาโดยเฉลี่ยต่ออุปกรณ์สำหรับโซลูชันรุ่นต่อไปเหล่านี้เพิ่มขึ้น บริษัทกล่าวว่าอุปกรณ์ดังกล่าวเป็นส่วนหนึ่งของการเปิดตัวสมาร์ทโฟน 5G ที่ Samsung, Oppo, Vivo, Xiaomi และผู้เล่นระดับ Tier-1 อื่นๆ

ซัพพลายเออร์ IC รายใหญ่สามรายของยุโรปแต่ละราย ได้แก่ Infineon, ST และ NXP ได้รับการจัดอันดับให้เป็นซัพพลายเออร์อนาล็อก 10 อันดับแรกในปี 2020 โดยรวมแล้วพวกเขาคิดเป็น 17% ของส่วนแบ่งการตลาดทั่วโลก ซึ่งน้อยกว่าในปี 2019 หนึ่งจุด

Infineon เป็นซัพพลายเออร์อนาล็อกในยุโรปที่มียอดขายสูงสุด 2% เป็น 3.8 พันล้านดอลลาร์ Infineon ยังคงเติบโตอย่างต่อเนื่องในอุตสาหกรรมยานยนต์ (41% ของยอดขายในปี 2020) และระบบกำลัง/เซ็นเซอร์ (31%) ของยอดขายในปี 2020 การควบคุมพลังงานในอุตสาหกรรม (16%) และการรักษาความปลอดภัยที่เชื่อมต่อ (11%) ครอบคลุมการใช้งานปลายทางที่สำคัญอื่นๆ

ST อยู่ในอันดับที่ห้าด้วยยอดขายแบบอะนาล็อกที่ลดลง 1% เป็น 3.3 พันล้านดอลลาร์ (ส่วนแบ่งการตลาด 6%) และ NXP อยู่ในอันดับที่หกด้วยยอดขาย 2.5 พันล้านดอลลาร์ (ส่วนแบ่งการตลาด 4%)

โฟกัสแบบอะนาล็อกของ ST อยู่ที่การควบคุมการเคลื่อนไหว (IC ตัวขับมอเตอร์และ IC ตัวขับแรงดันสูง), ระบบอัตโนมัติ (สวิตช์ไฟอัจฉริยะ) และแอพพลิเคชั่นการจัดการพลังงาน (ICs การสื่อสารด้วยสายไฟ)

พื้นที่การเติบโตที่สำคัญสำหรับ NXP คือยานยนต์ ซึ่งการขายแบบอะนาล็อกเป็นส่วนประกอบสำคัญในระบบที่เกิดใหม่ เช่น LiDAR เครือข่ายยานยนต์ และ 5G

ควรสังเกตว่าการจัดอันดับยอดขายอนาล็อกสูงสุดของ IC Insights ขึ้นอยู่กับคำจำกัดความที่กำหนดโดย WSTS ซึ่งอ่านว่า “อุปกรณ์ถูกจัดประเภทเป็นอะนาล็อกถ้าอย่างน้อย 50% ของพื้นที่ตายทั้งหมดของวงจรรวมใน อุปกรณ์ถูกครอบครองโดยวงจรอนาล็อก”

บริษัทอนาล็อกบางแห่งได้ฝังวงจรอนาล็อกน้อยกว่า 50% ลงบนชิปลอจิกต่างๆ เป็นต้น

IC Insights จัดประเภทอุปกรณ์เหล่านี้เป็นตรรกะเฉพาะแอปพลิเคชันหรือส่วนประกอบประเภทอื่นตามคำจำกัดความ WSTS