Der letzte Schritt für MEMS wäre, sich von einfachen deterministischen Datenerfassungssensoren zu empathischeren Dateninterpretationsmaschinen zu entwickeln.

Geräte könnten die Stimmungen, Gefühle und Emotionen der Benutzer erkennen und vorhersagen und auf Bedürfnisse und Absichten reagieren – wie einfühlsame Menschen.

Der MEMS-Markt hatte im Jahr 12.1 einen Wert von fast 2020 Milliarden US-Dollar, mehr als 2 % mehr als im Vorjahr. Nach einem schwachen Jahr 2019 und 2020 erwarten die Analysten von Yole, dass der Markt 11 um 2021 % auf 13.4 Milliarden US-Dollar wachsen wird. Danach wird ein Wachstum im hohen einstelligen Bereich den jährlichen MEMS-Umsatz bis 18.2 auf 2026 Mrd.

Traditionelle MEMS-Geräte in großen Märkten werden weiter wachsen, aber nur langsam. Die zu beobachtenden Geräte sind Mikrofone, Trägheits- und optische MEMS.

Die MEMS-Umsätze werden hauptsächlich vom Verbrauchermarkt getrieben, der etwa 60 % des weltweiten MEMS-Umsatzes ausmacht.

Technologie Trends: Bei MEMS-Sensoren und -Aktoren ging es immer um Größenreduzierung, Kostenreduzierung und Leistungssteigerung. Der Trend geht nun zu einem eher systemischen Ebenenansatz, bei dem die heterogene Integration im Mittelpunkt steht.

Das Ziel besteht darin, die Leistung auf Systemebene zu erhöhen und gleichzeitig die Genauigkeit zu erhöhen und die Kosten zu senken.

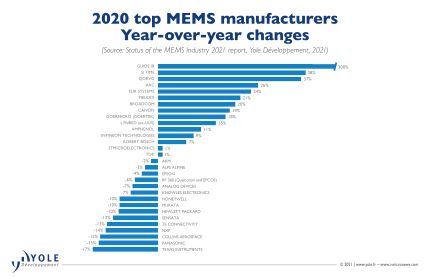

Die Top-MEMS-Player sind mittlerweile Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK und Infineon.

Ein drohendes Problem für MEMS-Player, die ein Drucksensorgeschäft in der Automobilindustrie betreiben, ist der Rückgang bei ICE-Fahrzeugen.

MEMS Sensor Hersteller versuchen, aus dem Kreislauf der Kommodifizierung auszusteigen und in der Wertschöpfungskette aufzusteigen. Es zeichnet sich eindeutig ein Weg hin zu Anwendungen ab, die MEMS-Sensoren mit AI//ML/DL am Edge (oder in der Cloud) kombinieren.

Verbraucheranwendungen machen 62 % des Gesamtmarktes aus, und die Automobilindustrie macht 16 % des Gesamtmarktes aus.

Das MEMS-Wachstum könnte durch neue aufkommende Technologien und Möglichkeiten erzielt werden, darunter einige bemerkenswerte wie Mikrofone und Trägheits-MEMS in Wearables und insbesondere TWS-Ohrhörern. Dies wird durch die Notwendigkeit einer besseren Schallerfassung mit Mikrofonen und VAD, einer Rauschunterdrückung mit Beschleunigungsmessern für die Spracherkennung und der Knochenleitung getrieben.

3D-Audio wird von Apple vorangetrieben und wird wahrscheinlich auf Android-Geräte überspringen, was zu einem Anstieg der Nachfrage nach IMUs führt.

Gassensoren und Umgebungskombos, integriert in Wearables oder in die Luftüberwachung im Fahrzeuginnenraum. Diese helfen bei der Überwachung der Luftqualität im Innen- und Außenbereich um die Benutzer herum, da sie sich mehr Sorgen um die Luft, die sie atmen, machen.

Optisches MEMS für LiDAR und AR/VR. Der Umsatz in diesem Sektor könnte auch in fünf Jahren noch schwach sein. Chancen liegen jedoch jenseits dieses Horizonts, da sich die ADAS/AV- und AR/VR-Märkte weiterentwickeln.

PMUT-Geräte, die beim Ultraschall-Fingerprinting verwendet werden. PMUTs werden auch als Ersatz für physische Tasten und Haptik in Smartphones und Autos verwendet.

CMUT-Geräte sind auch sehr vielversprechend für die Konsumerisierung kostengünstiger Ultraschallbildgebung in der Nähe des PoC.

MEMS-Mikrolautsprecher, die ihre Vorteile in TWS-In-Ear-Designs zuerst ausspielen sollen, ersetzen ältere elektrodynamische oder Balanced-Armature-Lautsprecher.

MEMS-basiertes Sensor-Shift-OIS. Dies könnte die flexible PCB-basierte Sensorverschiebung ersetzen, die erstmals in der Kamera des iPhone 12 Pro verwendet wurde Modulen. Es kann auch in andere Kameramodule in anderen Mobiltelefonen oder Verbrauchergeräten integriert werden.

Einige Spieler profitierten von der Pandemie und andere nicht, was zu erheblichen Veränderungen in unserem globalen MEMS-Ranking führte. Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK und Infineon bilden jetzt die Top-10 mit einem Gesamtumsatz von mindestens 6.5 Milliarden US-Dollar, mehr als der Hälfte des Gesamtmarktes.

Die Unternehmen, die ihren Umsatz steigerten, waren jedoch nicht unbedingt diejenigen, die die größten Marktanteile hielten. • Unternehmen im Zusammenhang mit COVID-19-Präventionstechnologien wie Wärmebild- und Sensorik oder Drucksensoren sind im vergangenen Jahr stark gewachsen.

Guide IR, FLIR Systems, Lynred, das Mikrobolometer verkauft, und Melexis, das Thermopiles verkauft, profitierten beispielsweise von der steigenden Nachfrage nach Anwendungen zur Messung erhöhter Körpertemperatur, während Amphenol seinen Druck-MEMS aufgrund der Nachfrage nach respiratorischen Endsystemen wie Beatmungsgeräte und CPAP-Geräte.

Broadcom und Qorvo sind im vergangenen Jahr stark gewachsen und lieferten hochzuverlässige HF-MEMS-Filter für den 5G-Einsatz, der stärker war als erwartet.

SiTime drängt weiterhin stark darauf, traditionelle Quarz-Zeitmesslösungen durch seine MEMS-basierten Zeitmessprodukte zu ersetzen.

AAC und Goermicro (Goertek) profitierten von einer fruchtbaren Nachfrage nach MEMS-Mikrofonen. Zum ersten Mal seit 15 Jahren wurde der führende MEMS-Mikrofonhersteller Knowles durch Goermicro ersetzt.

Unternehmen, die sowohl im Consumer- als auch im Automotive-Bereich tätig sind, wie Bosch, STMicroelectronics und TDK, konnten potenzielle negative Auswirkungen aus der Automobilindustrie aufgrund des beeindruckenden Consumer-MEMS-Geschäfts und der anziehenden Nachfrage im zweiten Halbjahr 2 ausgleichen.

Infineon ist in die Top 10 eingestiegen.

PiezoMEMS sind Bauelemente mit Wachstumspotenzial als optische MEMS (Mikrospiegel) für AR/VR- und LIDAR-Anwendungen. Darüber hinaus werden PiezoMEMS in HF-MEMS, Inkjet-Köpfen, PMUTs und zunehmend zum Bau robusterer Inertialsensoren und Mikrofone verwendet. Gießereien haben kontinuierlich AlN- und PZT-Fähigkeiten hinzugefügt.

Es gibt einen wachsenden Trend hin zu einem Kompetenzmix entlang der gesamten Lieferkette, von der Front-End-Fertigung über die Verpackung bis hin zu den Modulen und der Integration von Systemen.

Der Übergang zu einem Ansatz auf Systemebene und die Integration verschiedener Komponenten wie MEMS, ASICs, Antennen und Stromquellen, die unterschiedliche Materialien und Prozesse in demselben Gehäuse verwenden, schaffen den Bedarf an ausgefeilteren SiP-Technologien mit dem Ziel, die Leistung auf Systemebene zu erhöhen und den Gesamtstromverbrauch senken.