El paso final para MEMS sería evolucionar de sencillos sensores de recopilación de datos deterministas a máquinas de interpretación de datos más empáticas.

Los dispositivos podrían discernir y predecir los estados de ánimo, sentimientos y emociones de los usuarios, respondiendo y reaccionando a las necesidades e intenciones, como humanos empáticos.

El mercado de MEMS valía casi $ 12.1 mil millones en 2020, más del 2% respecto al año anterior. Después de un 2019 y un 2020 débiles, los analistas de Yole esperan que el mercado crezca un 11% en 2021, alcanzando los $ 13.4 mil millones. Después de eso, el crecimiento alto de un solo dígito aumentará los ingresos anuales de MEMS a $ 18.2 mil millones para 2026, una tasa compuesta anual de ~ 7% 20-26.

Los dispositivos MEMS tradicionales en los grandes mercados seguirán creciendo, pero a un ritmo lento. Los dispositivos a vigilar son micrófonos, MEMS inerciales y ópticos.

Los ingresos de MEMS son impulsados principalmente por el mercado de consumo, que toma alrededor del 60% de los ingresos globales de MEMS.

Tecnología Tendencias: Los sensores y actuadores MEMS siempre estuvieron preocupados por la reducción de tamaño, la reducción de costos y el aumento del rendimiento. La tendencia actual es pasar a un enfoque más sistémico, en el que la integración heterogénea es clave.

El objetivo es aumentar el rendimiento a nivel del sistema, al tiempo que aumenta la precisión y reduce los costos.

Los principales reproductores de MEMS son ahora Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK e Infineon.

Un problema inminente para los jugadores de MEMS que tienen un negocio de sensores de presión en la industria automotriz es la disminución de los vehículos ICE.

MEMS sensor los fabricantes están tratando de salir del ciclo de mercantilización y ascender en la cadena de valor. Claramente, se está formando un camino hacia aplicaciones que combinan sensores MEMS con AI // ML / DL en el borde (o la nube).

Las aplicaciones de consumo representan el 62% del mercado total y la industria automotriz representa el 16% del mercado total.

El crecimiento de MEMS podría ser proporcionado por nuevas tecnologías y oportunidades emergentes, con algunas notables como micrófonos y MEMS inerciales en dispositivos portátiles y, en particular, auriculares TWS. Esto se debe a la necesidad de una mejor captura de sonido mediante micrófonos y VAD, reducción de ruido con acelerómetros para detección de voz y conducción ósea.

Apple está impulsando el audio 3D y probablemente saltará a los dispositivos Android, lo que provocará un aumento en la demanda de IMU.

Sensores de gas y combos ambientales, integrados en wearables o en monitoreo de aire en cabina automotriz. Estos ayudan a monitorear la calidad del aire interior y exterior alrededor de los usuarios, ya que se preocupan más por el aire que respiran.

MEMS ópticos para LiDAR y AR / VR. Los ingresos en este sector podrían seguir siendo débiles dentro de cinco años. Sin embargo, las oportunidades se encuentran más allá de este horizonte, a medida que los mercados ADAS / AV y AR / VR se desarrollan aún más.

Dispositivos PMUT, que se utilizan en huellas dactilares ultrasónicas. Los PMUT también se utilizan como reemplazo de botones físicos y hápticos en teléfonos inteligentes y automóviles.

Los dispositivos CMUT también son muy prometedores para la consumerización de imágenes de ultrasonido de bajo costo, cerca del PoC.

Microaltavoces MEMS, que deberían mostrar sus ventajas en los diseños internos TWS primero, reemplazando los antiguos altavoces de armadura electrodinámica o balanceada.

OIS de cambio de sensor basado en MEMS. Esto podría reemplazar el cambio de sensor flexible basado en PCB utilizado por primera vez en la cámara del iPhone 12 Pro módulo. También puede ingresar a otros módulos de cámara en otros teléfonos o dispositivos de consumo.

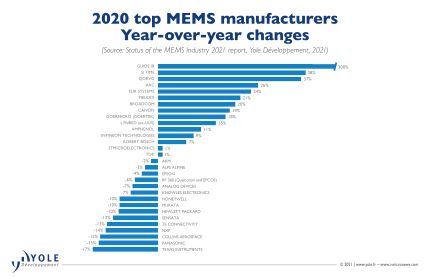

Algunos jugadores se beneficiaron de la pandemia y otros no, lo que provocó cambios significativos en nuestra clasificación global de MEMS. Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK e Infineon ahora componen el top 10 con al menos $ 6.5 mil millones de ingresos combinados, más de la mitad del mercado total.

Sin embargo, las empresas que aumentaron sus ingresos no fueron necesariamente las que tenían las mayores cuotas de mercado. • Las empresas relacionadas con las tecnologías de prevención de COVID-19, como las imágenes térmicas y los sensores de presión o de detección, crecieron fuertemente el año pasado.

Por ejemplo, Guide IR, FLIR Systems, Lynred, que vende microbolómetros, y Melexis, que vende termopilas, se beneficiaron debido al aumento de la demanda de aplicaciones de medición de temperatura corporal elevada, mientras que Amphenol vio crecer sus MEMS de presión debido a la demanda de sistemas terminales respiratorios como ventiladores y máquinas CPAP.

Broadcom y Qorvo crecieron fuertemente el año pasado, proporcionando filtros MEMS RF altamente confiables para la implementación de 5G, que fue más fuerte de lo esperado.

SiTime continúa presionando fuertemente para reemplazar las soluciones tradicionales de sincronización de cuarzo con sus productos de sincronización basados en MEMS.

AAC y Goermicro (Goertek) se beneficiaron de un fructífero entorno de demanda de micrófonos MEMS. Por primera vez en 15 años, el líder de micrófonos MEMS Knowles ha sido reemplazado por Goermicro.

Las empresas con negocios tanto en consumo como en automoción como Bosch, STMicroelectronics y TDK, pudieron compensar los posibles efectos negativos de la automoción debido al impresionante negocio de MEMS de consumo y al repunte de la demanda durante el segundo semestre de 2.

Infineon ha entrado en el top 10.

Los piezoMEMS son dispositivos que tienen potencial de crecimiento a medida que aumentan los MEMS ópticos (microespejos) para aplicaciones AR / VR y LIDAR. Además de eso, los piezoMEMS se utilizan en RF MEMS, cabezales de inyección de tinta, PMUT y cada vez más se utilizan para construir sensores y micrófonos inerciales más robustos. Las fundiciones han estado agregando continuamente capacidades de AlN y PZT.

Existe un movimiento creciente hacia una combinación de competencias en toda la cadena de suministro, desde la fabricación inicial hasta el embalaje, los módulos y la integración de sistemas.

El paso a un enfoque a nivel de sistema y la integración de diferentes componentes como MEMS, ASIC, antenas y fuentes de energía que utilizan diferentes materiales y procesos en la misma carcasa, está creando necesidades para tecnologías SiP más sofisticadas, con el objetivo de aumentar el rendimiento a nivel del sistema. y disminuir el consumo total de energía.