Il passo finale per i MEMS sarebbe l'evoluzione da semplici sensori deterministici per la raccolta dei dati a macchine più empatiche per l'interpretazione dei dati.

I dispositivi potrebbero discernere e prevedere gli stati d'animo, i sentimenti e le emozioni degli utenti, rispondendo e reagendo ai bisogni e alle intenzioni, come esseri umani empatici.

Il mercato MEMS valeva quasi 12.1 miliardi di dollari nel 2020, in aumento di oltre il 2% rispetto all'anno precedente. Dopo un 2019 e un 2020 deboli, gli analisti di Yole prevedono che il mercato cresca dell'11% nel 2021, raggiungendo i 13.4 miliardi di dollari. Successivamente, la crescita a una cifra elevata aumenterà le entrate annuali MEMS a $ 18.2 miliardi entro il 2026, un CAGR 7-20 del ~26%.

I dispositivi MEMS tradizionali nei grandi mercati continueranno a crescere ma a un ritmo lento. I dispositivi da tenere d'occhio sono microfoni, MEMS inerziali e ottici.

I ricavi dei MEMS sono principalmente guidati dal mercato consumer che assorbe circa il 60% del fatturato globale dei MEMS.

Tecnologia tendenze: i sensori e gli attuatori MEMS sono sempre stati interessati alla riduzione delle dimensioni, alla riduzione dei costi e all'aumento delle prestazioni. La tendenza è ora quella di passare a un approccio più sistematico, in cui l’integrazione eterogenea è fondamentale.

L'obiettivo è aumentare le prestazioni a livello di sistema, aumentando la precisione e riducendo i costi.

I principali player MEMS sono ora Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK e Infineon.

Un problema incombente per i giocatori MEMS che hanno un'attività di sensori di pressione nel settore automobilistico è il declino dei veicoli ICE.

MEMS sensore i produttori stanno cercando di uscire dal ciclo di mercificazione e risalire la catena del valore. C'è chiaramente un percorso che si sta formando verso applicazioni che combinano sensori MEMS con AI//ML/DL sull'edge (o sul cloud).

Le applicazioni consumer rappresentano il 62% del mercato totale e l'industria automobilistica rappresenta il 16% del mercato totale.

La crescita dei MEMS potrebbe essere fornita da nuove tecnologie e opportunità emergenti, con alcune importanti come i microfoni e i MEMS inerziali nei dispositivi indossabili e in particolare gli auricolari TWS. Ciò è guidato dalla necessità di una migliore acquisizione del suono utilizzando microfoni e VAD, riduzione del rumore con accelerometri per il rilevamento vocale e conduzione ossea.

L'audio 3D viene portato avanti da Apple e probabilmente passerà ai dispositivi Android, causando un'impennata della domanda di IMU.

Sensori di gas e combo ambientali, integrati nei dispositivi indossabili o nel monitoraggio dell'aria in cabina dell'auto. Questi aiutano a monitorare la qualità dell'aria interna ed esterna intorno agli utenti, poiché diventano più preoccupati per l'aria che respirano.

MEMS ottici per LiDAR e AR/VR. I ricavi in questo settore potrebbero essere ancora deboli tra cinque anni. Tuttavia, le opportunità si trovano oltre questo orizzonte, poiché i mercati ADAS/AV e AR/VR si sviluppano ulteriormente.

Dispositivi PMUT, che vengono utilizzati nelle impronte digitali ad ultrasuoni. I PMUT vengono utilizzati anche in sostituzione di pulsanti fisici e tattili negli smartphone e nelle auto.

I dispositivi CMUT sono anche molto promettenti per la consumerizzazione dell'imaging a ultrasuoni a basso costo, vicino al PoC.

Microspeaker MEMS, che dovrebbero mostrare prima i loro vantaggi nei design in-ear TWS, sostituendo i vecchi altoparlanti elettrodinamici o ad armatura bilanciata.

OIS con spostamento del sensore basato su MEMS. Questo potrebbe sostituire il sensore di spostamento flessibile basato su PCB utilizzato per la prima volta nella fotocamera dell'iPhone 12 Pro modulo. Potrebbe anche entrare in altri moduli fotocamera in altri telefoni o dispositivi di consumo.

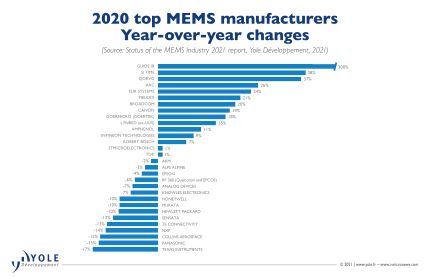

Alcuni giocatori hanno tratto profitto dalla pandemia e altri no, portando a cambiamenti significativi nella nostra classifica MEMS globale. Bosch, Broadcom, Qorvo, STMicroelectronics, Texas Instruments, Goermicro (Goertek), HP, Knowles, TDK e Infineon comprendono ora la top-10 con almeno $ 6.5 miliardi di ricavi combinati, più della metà del mercato totale.

Tuttavia, le società che hanno aumentato le loro entrate non erano necessariamente quelle che detenevano le maggiori quote di mercato. • Le aziende legate alle tecnologie di prevenzione del COVID-19, come l'imaging termico e i sensori di rilevamento o di pressione, sono cresciute fortemente lo scorso anno.

Ad esempio, Guide IR, FLIR Systems, Lynred, che vende microbolometri, e Melexis, che vende termopile, hanno tratto profitto dall'aumento della domanda di applicazioni per la misurazione della temperatura corporea elevata, mentre Amphenol ha visto crescere i propri MEMS a pressione a causa della domanda di sistemi terminali respiratori come ventilatori e macchine CPAP.

Broadcom e Qorvo sono cresciute fortemente lo scorso anno, fornendo filtri MEMS RF altamente affidabili per l'implementazione del 5G, che è stata più forte del previsto.

SiTime sta continuando a spingere con forza per la sostituzione delle tradizionali soluzioni di cronometraggio al quarzo con i suoi prodotti di cronometraggio basati su MEMS.

AAC e Goermicro (Goertek) hanno tratto profitto da un fruttuoso ambiente di domanda di microfoni MEMS. Per la prima volta in 15 anni, il leader dei microfoni MEMS Knowles è stato sostituito da Goermicro.

Le aziende con attività sia nel settore consumer che automobilistico come Bosch, STMicroelectronics e TDK, sono state in grado di compensare i potenziali effetti negativi dell'automotive a causa dell'impressionante attività MEMS consumer e della ripresa della domanda durante il secondo semestre del 2.

Infineon è entrato nella top 10.

I piezoMEMS sono dispositivi che hanno un potenziale di crescita man mano che i MEMS ottici (microspecchi) per applicazioni AR/VR e LIDAR aumentano. Oltre a ciò, i piezoMEMS sono utilizzati in MEMS RF, testine a getto d'inchiostro, PMUT e sempre più utilizzati per costruire sensori inerziali e microfoni più robusti. Le fonderie aggiungono continuamente funzionalità AlN e PZT.

C'è un movimento crescente verso un mix di competenze lungo la catena di approvvigionamento, dalla produzione front-end al confezionamento, i moduli e l'integrazione dei sistemi.

Il passaggio a un approccio a livello di sistema e l'integrazione di diversi componenti come MEMS, ASIC, antenne e fonti di alimentazione che utilizzano materiali e processi diversi nello stesso alloggiamento, sta creando la necessità di tecnologie SiP più sofisticate, con l'obiettivo di aumentare le prestazioni a livello di sistema e ridurre il consumo energetico complessivo.