Los ingresos anuales de dispositivos de energía de GaN para 2021 alcanzarán los $ 83 millones, un aumento interanual del 73%, dice TrendForce.

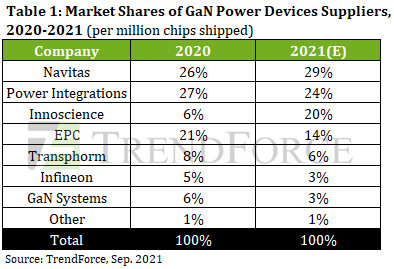

Se proyecta que Navitas obtenga una participación de mercado del 29% (medida por el envío total) y supere a Power Integrations (PI) en la primera posición este año.

Gracias al poder patentado GaNFast de Navitas IC diseño y grandes relaciones con sus socios en el Semiconductores cadena de suministro, se ha convertido en el mayor proveedor de chips IC de potencia de GaN en los mercados de electrónica de consumo.

Actualmente, la compañía se está asociando con los principales fabricantes de equipos originales de PC y teléfonos inteligentes del mundo, incluidos Dell, Lenovo, LG, Xiaomi y OPPO.

Dada la creciente demanda de IC de carga rápida de Navitas por parte de los clientes este año, se espera que la compañía realice la transición de sus pedidos de chips en el segundo semestre de 2 de TSMC's Fab 21, que es una fábrica de obleas de 2 pulgadas, a otras fábricas de 6 pulgadas en su lugar, en orden para resolver el problema de la capacidad de producción insuficiente.

Al mismo tiempo, Navitas también apunta a SAIC (Xiamen Sanan) como un proveedor potencial de servicios de fundición. Es probable que Navitas apunte primero al mercado de centros de datos lanzando productos relacionados en 2022.

Pi fue el largo tiempo líder en el mercado de dispositivos de potencia GaN. Para este año, PI ha lanzado la última serie de chips InnoSwitchTM4-CZ, basada en su propiedad PowiGaNTM. la tecnología. Además, se espera que el controlador AC-DC integrado y los circuitos integrados de controlador USB PD recientemente lanzados por PI sean los principales impulsores del crecimiento de los ingresos de PI este año.

Con una participación de mercado estimada del 24%, PI probablemente ocupará el segundo lugar en el ranking de proveedores de dispositivos de energía de GaN para 2021.

Se prevé que la participación de mercado de Innoscience, con sede en China, aumente al 20% este año, la tercera más alta entre los proveedores de GaN. El desempeño de Innocience se puede atribuir principalmente al aumento masivo en su envío devoltaje y productos de GaN de baja tensión.

En particular, los circuitos integrados de alimentación GaN de Innoscience, que se utilizan para cargadores rápidos, ahora están ingresando a las cadenas de suministro de los fabricantes de portátiles de primer nivel por primera vez en la historia.

El gobierno chino ha estado aumentando su apoyo a su complejo doméstico semiconductor industria, invertir en unos 25 proyectos destinados a ampliar la capacidad de producción nacional de semiconductores compuestos en 2020 (excluidos los materiales y dispositivos optoelectrónicos basados en GaN). Estos proyectos totalizaron más de 70 millones de yuanes, un aumento interanual del 180%.

Aunque la brecha tecnológica entre China y sus competidores globales se está reduciendo rápidamente, China sigue siendo notablemente inferior en términos de calidad monocristalina, lo que resulta en una tasa de autosuficiencia relativamente baja de sustratos de SiC de alto rendimiento.

Los datos de TrendForce indican que, a partir del 1S21, se han instalado alrededor de siete líneas de producción en China para obleas de GaN-on-Si, mientras que al menos cuatro líneas de producción para dispositivos de potencia de GaN están actualmente en construcción, también en China.

Por otro lado, China posee al menos 14 líneas de producción (incluidas las asignadas a pruebas piloto) para obleas de SiC de 6 pulgadas.