A receita anual de dispositivos de energia GaN para 2021 chegará a US $ 83 milhões - um aumento de 73% em relação ao ano anterior, diz TrendForce.

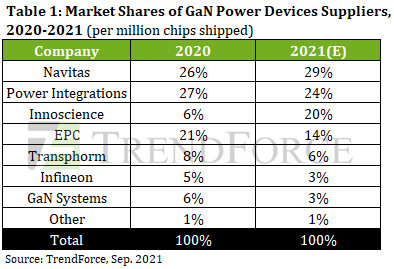

A Navitas está projetada para obter uma participação de mercado de 29% (medida pela remessa total) e ultrapassar a Power Integrations (PI) para a primeira posição neste ano.

Graças ao poder GaNFast proprietário da Navitas IC design e ótimo relacionamento com seus parceiros no Semicondutores cadeia de suprimentos, tornou-se o maior fornecedor de chips GaN power IC nos mercados de eletrônicos de consumo.

A empresa está atualmente fazendo parceria com os principais fabricantes globais de smartphones e PCs, incluindo Dell, Lenovo, LG, Xiaomi e OPPO.

Dada a crescente demanda por ICs de carga rápida da Navitas dos clientes este ano, a empresa deve fazer a transição de seus pedidos de chips no 2S21 da Fab 2 da TSMC, que é uma fábrica de wafer de 6 polegadas, para outras fábricas de 8 polegadas, em ordem para resolver a questão da capacidade de produção insuficiente.

Ao mesmo tempo, a Navitas também tem como alvo a SAIC (Xiamen Sanan) como um fornecedor potencial de serviços de fundição. A Navitas provavelmente terá como alvo primeiro o mercado de data center, lançando produtos relacionados em 2022.

Pi foi o longo tempo líder no mercado de dispositivos de energia GaN. Para este ano, a PI lançou a mais recente série de chips InnoSwitchTM4-CZ, baseada em seu PowiGaNTM proprietário tecnologia. Além disso, espera-se que o controlador AC-DC integrado recentemente lançado pela PI e os CIs controladores USB PD sejam os principais impulsionadores do crescimento da receita da PI este ano.

Com uma participação de mercado estimada de 24%, a PI provavelmente assumirá o segundo lugar no ranking de fornecedores de dispositivos de energia GaN para 2021.

A participação de mercado da Innoscience, com sede na China, está projetada para aumentar para 20% este ano, a terceira maior entre os fornecedores de GaN. O desempenho da Innoscience pode ser atribuído principalmente ao grande aumento no envio de altaVoltagem e produtos de GaN de baixa tensão.

Em particular, os CIs de potência GaN da Innoscience, usados para carregadores rápidos, estão agora entrando nas cadeias de suprimentos de fabricantes de notebook de primeiro nível pela primeira vez.

O governo chinês tem aumentado seu apoio à seu complexo doméstico Semicondutor indústria, investindo em cerca de 25 projetos que visam expandir a capacidade de produção nacional de semicondutores compostos em 2020 (excluindo materiais e dispositivos optoeletrônicos baseados em GaN). Esses projetos totalizaram mais de RMB ¥ 70 bilhões, um aumento de 180% em relação ao ano anterior.

Embora a lacuna tecnológica entre a China e seus concorrentes globais esteja diminuindo rapidamente, a China ainda é visivelmente inferior em termos de qualidade monocristalina, resultando em uma taxa de autossuficiência relativamente baixa de substratos de SiC de alto desempenho.

Os dados da TrendForce indicam que, a partir do 1S21, cerca de sete linhas de produção foram instaladas na China para wafers GaN-on-Si, enquanto pelo menos quatro linhas de produção para dispositivos de energia GaN estão atualmente em construção, também na China.

Por outro lado, a China possui pelo menos 14 linhas de produção (incluindo aquelas alocadas para execuções piloto) para wafers de SiC de 6 polegadas.