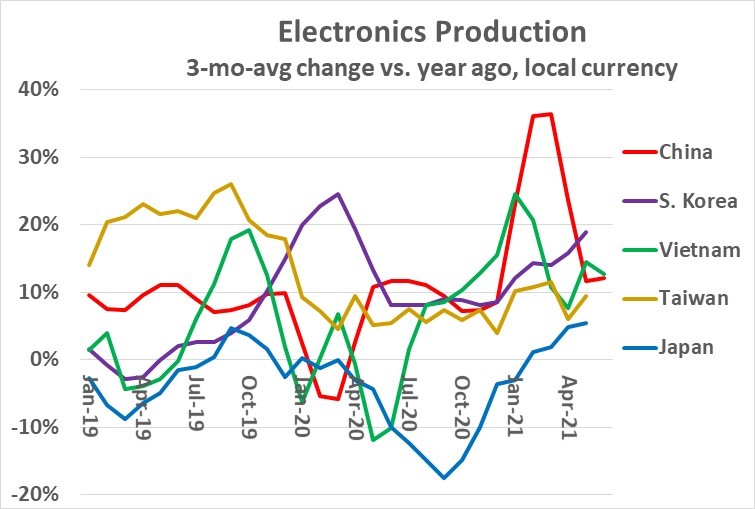

China rata-rata tumbuh sekitar 10% sebelum pandemi. Setelah penurunan tajam pada awal 2020, China pulih ke pertumbuhan sekitar 10%. Pertumbuhan Juni 2021 adalah 12%.

Produksi elektronik Korea Selatan sebagian besar tidak terpengaruh oleh pandemi, pertumbuhan tidak pernah turun di bawah 8% pada 2020 dan kuat 19% pada Mei 2021.

Taiwan juga mengalami gangguan minimal, dengan 3/12 perubahan di atas 4% di setiap bulannya di tahun 2020. Rata-rata perubahan di Taiwan sekitar 10% di tahun 2021.

Vietnam mengalami fluktuasi terkait pandemi pada tahun 2020 tetapi bangkit kembali ke pertumbuhan 13% pada Juni 2021.

Produksi elektronik Jepang telah melemah selama beberapa tahun dan turun menjadi negatif 18% pada September 2020. Jepang pulih ke pertumbuhan 5% pada Mei 2021.

|

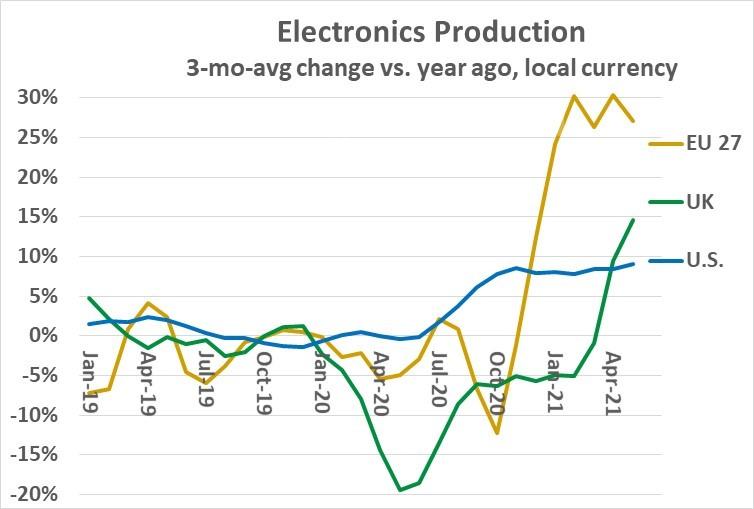

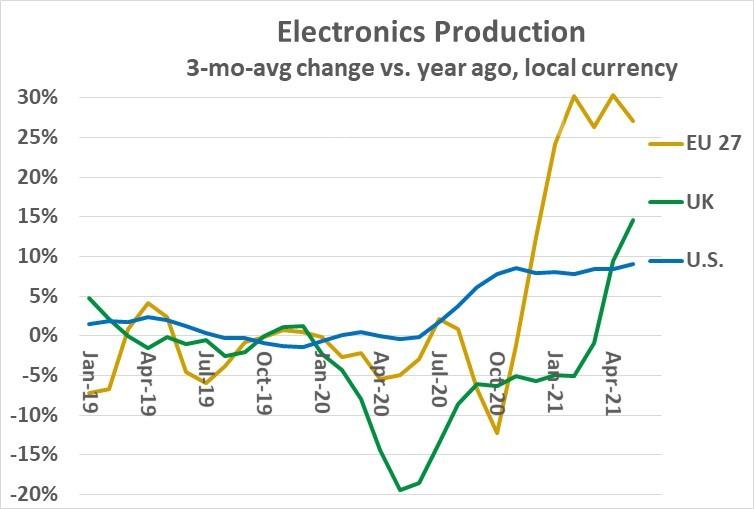

Amerika Serikat dan Eropa memiliki lebih banyak kasus COVID-19 relatif terhadap populasi mereka daripada negara-negara Asia, menurut Organisasi Kesehatan Dunia (WHO).

AS dan Eropa masing-masing memiliki lebih dari 100 kematian COVID-19 per 100,000 orang. Sebagian besar negara Asia utama memiliki kurang dari 10 kematian COVID-19 per 100,000 orang. Beberapa pengecualian adalah India pada 30, Malaysia pada 22 dan Jepang pada 12.

Meskipun jumlah kasus dan kematian COVID-19 relatif tinggi, produksi elektronik AS tidak mengalami perlambatan yang signifikan. Output AS pada tahun 2020 tidak pernah turun di bawah penurunan 1%.

Produksi untuk tahun 2020 naik 3.6% dari 2019, pertumbuhan tahunan tertinggi sejak 2008. Pertumbuhan 2021 sekitar 8% setiap bulan, dengan Mei naik 9%.

Inggris Raya (UK) secara resmi menarik diri dari Uni Eropa (UE) pada Januari 2020 dalam proses yang dikenal sebagai Brexit.

Dengan demikian, Eropa harus menghadapi dampak dari Brexit dan juga COVID-19. Ke-27 negara UE (27 UE) telah menunjukkan pertumbuhan kuat lebih dari 24% di setiap bulan di tahun 2021 setelah mengalami penurunan di sebagian besar bulan di tahun 2020.

Produksi elektronik Inggris mengalami penurunan di setiap bulan di tahun 2020, dengan bulan-bulan terburuk di bulan Mei dan Juni dengan penurunan 19%. Inggris telah pulih dalam beberapa bulan terakhir, dengan pertumbuhan Mei 2021 sebesar 15%.

|

|

|

|

|

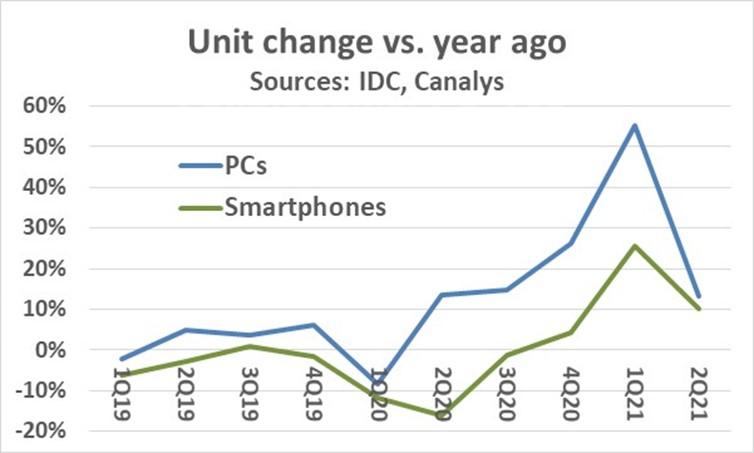

Dua produk elektronik utama adalah PC dan smartphone. Ini adalah produk yang relatif matang dengan pengiriman unit yang datar hingga menurun selama beberapa tahun terakhir.

Namun, produk-produk ini mengalami tren yang sama sekali berbeda selama pandemi. Berdasarkan data dari IDC, unit smartphone dibandingkan tahun lalu turun 12% di 1Q 2020 dan 16% di 2Q 2020 terutama karena pengurangan produksi terkait pandemi di China. Unit smartphone pulih ke pertumbuhan 26% tahun-ke-tahun di 1Q 2021.

Perkiraan berdasarkan data Canalys pada 2Q 2021 menunjukkan pertumbuhan 10% dibandingkan tahun lalu. Unit smartphone turun 5.8% pada tahun 2020 dibandingkan 2019. Pada Mei 2021 IDC memperkirakan pertumbuhan 7.7% untuk unit smartphone pada tahun 2021, melambat menjadi pertumbuhan 3.8% pada tahun 2022. Pengiriman unit PC memiliki tren yang sama sekali berbeda.

Data IDC menunjukkan unit 1Q 2020 turun 8% dari tahun lalu, sebagian besar karena masalah pasokan terkait pandemi.

PC bangkit kembali dengan kuat dengan 2Q 2020 naik 14% YoY. Pertumbuhan telah di atas 10% sejak itu, dengan 2Q 2021 naik 13%.

Untuk tahun 2020, unit PC naik 12%, pertumbuhan tahunan terkuat dalam sepuluh tahun.

Permintaan PC telah didorong oleh tren pandemi. Banyak negara memiliki perintah atau rekomendasi untuk tinggal di rumah selama beberapa bulan di tahun 2020.

Orang harus bergantung pada PC yang terhubung ke internet untuk pekerjaan, pendidikan, dan hiburan.

Banyak rumah tangga tanpa PC memperolehnya, seringkali dibayar, atau disubsidi oleh, pemberi kerja atau sistem sekolah.

Banyak rumah tangga dengan PC yang ditingkatkan dengan model baru dan/atau menambahkan unit tambahan. IDC memperkirakan pertumbuhan PC yang kuat akan berlanjut pada tahun 2021, dengan perkiraan pertumbuhan 2021% pada Mei 18. IDC memperkirakan pasar PC akan terkoreksi pada tahun 2022 dengan penurunan 3%.

|

|

|

Untuk memahami dampak pandemi pada industri elektronik, akan sangat membantu jika membandingkan data untuk tahun 2021 dengan tingkat pra-pandemi pada tahun 2019. Faktor lain selain pandemi berkontribusi pada tren ini. Gesekan perdagangan yang terus berlanjut antara China dan AS menyebabkan beberapa produksi bergeser dari China ke negara-negara Asia lainnya. Brexit mempengaruhi produksi elektronik di Inggris versus UE. |

|

|

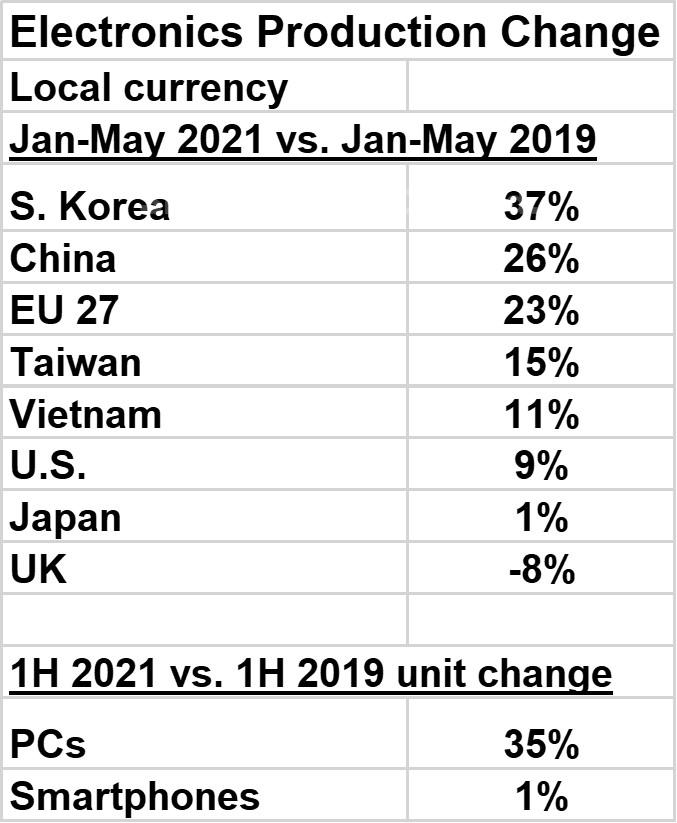

Perubahan paling substansial dalam produksi elektronik untuk Januari hingga Mei 2021 dibandingkan periode yang sama tahun 2019 adalah di Korea Selatan, naik 37%. Korea Selatan melihat sedikit gangguan dalam produksi elektronik karena pandemi. Itu juga diuntungkan dari beberapa perpindahan produksi dari Cina ke Korea Selatan. China naik 26%, karena dengan cepat pulih dari perlambatan terkait pandemi pada awal 2020. Taiwan naik 15% dan Vietnam naik 11% karena kedua negara memiliki gangguan produksi terkait pandemi yang relatif kecil dan keduanya diuntungkan dari pergeseran produksi dari China. Jepang naik 1%, mencerminkan produksi elektronik yang lemah selama beberapa tahun terakhir. Produksi elektronik UE 27 pada Januari-Mei 2021 tumbuh 23% dibandingkan dua tahun lalu, sementara Inggris turun 8%. Ini kemungkinan mencerminkan beberapa pergeseran produksi terkait Brexit dari Inggris ke negara-negara UE. AS naik 9%, pertumbuhan terkuat dalam lebih dari satu dekade. Meskipun tingkat COVID-19 relatif tinggi di AS, produksi elektronik sebagian besar tidak terpengaruh. Ini kemungkinan karena produksi yang sangat otomatis di AS dibandingkan dengan produksi padat karya di Cina dan negara lain. Perbedaan di pasar PC dan smartphone disorot dengan membandingkan unit yang dikirim pada paruh pertama tahun 2021 dibandingkan dengan paruh pertama tahun 2019. PC naik 35% sementara smartphone hanya naik 1%. Pandemi COVID-19 masih jauh dari selesai, dengan WHO menunjukkan peningkatan kasus dan kematian dalam beberapa minggu terakhir. Namun, gangguan besar terhadap masyarakat dan industri sebagian besar telah berakhir. Industri elektronik umumnya kembali ke jalurnya. |