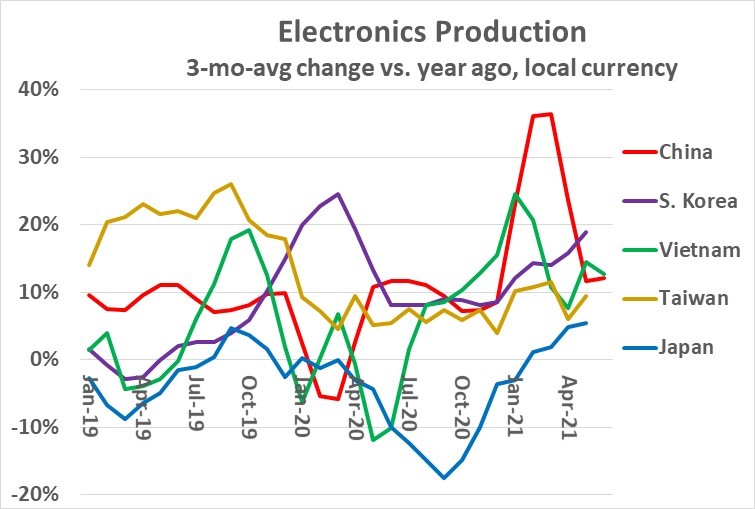

중국은 팬데믹 이전에 평균 약 10%의 성장률을 보였습니다. 2020년 초 급격한 하락 후 중국은 약 10%의 성장률로 회복했습니다. 2021년 12월 성장률은 XNUMX%였습니다.

한국의 전자제품 생산은 대유행의 영향을 거의 받지 않았으며, 성장률은 8년에 2020% 미만으로 떨어지지 않았으며 19년 2021월에도 XNUMX%를 기록했습니다.

대만도 3년 매월 12% 이상의 4/2020 변경으로 최소한의 중단을 경험했습니다. 대만 변경은 10년 평균 약 2021%입니다.

베트남은 2020년에 팬데믹 관련 변동이 있었지만 13년 2021월에 XNUMX% 성장으로 다시 반등했습니다.

일본 전자제품 생산은 수년간 약세를 보였으며 18년 2020월에는 마이너스 5%로 떨어졌습니다. 일본은 2021년 XNUMX월에 XNUMX% 성장으로 회복했습니다.

|

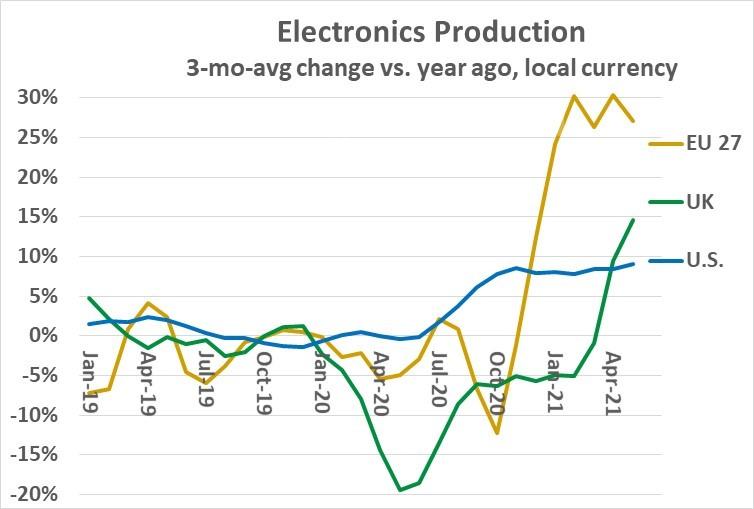

세계보건기구(WHO)에 따르면 미국과 유럽은 인구 대비 코로나19 확진자가 아시아 국가보다 많다.

미국과 유럽에서는 각각 100만 명당 19명 이상의 코로나100,000 사망자가 발생했습니다. 대부분의 주요 아시아 국가에서는 10만 명당 19명 미만의 COVID-100,000 사망자가 발생했습니다. 일부 예외는 인도(30), 말레이시아(22), 일본(12)이었다.

상대적으로 많은 COVID-19 사례와 사망자에도 불구하고 미국 전자 제품 생산은 크게 둔화되지 않았습니다. 2020년 미국 생산량은 1% 감소 아래로 떨어진 적이 없습니다.

2020년 생산량은 3.6년 대비 2019% 증가하여 2008년 이후 가장 높은 연간 성장률을 기록했습니다. 2021년 성장률은 매월 약 8%, 9월은 XNUMX% 증가했습니다.

영국(UK)은 2020년 XNUMX월 브렉시트(Brexit)라는 절차에 따라 유럽연합(EU)에서 공식적으로 탈퇴했습니다.

따라서 유럽은 COVID-19는 물론 Brexit의 영향도 처리해야 했습니다. 27개 EU 국가(EU 27개)는 24년 대부분의 달에 감소한 후 2021년에 매월 2020% 이상의 강력한 성장을 보였습니다.

영국 전자제품 생산량은 2020년 매달 감소했으며 19월과 2021월에는 15% 감소했습니다. 영국은 XNUMX년 XNUMX월 성장률이 XNUMX%로 지난 몇 개월 동안 회복되었습니다.

|

|

|

|

|

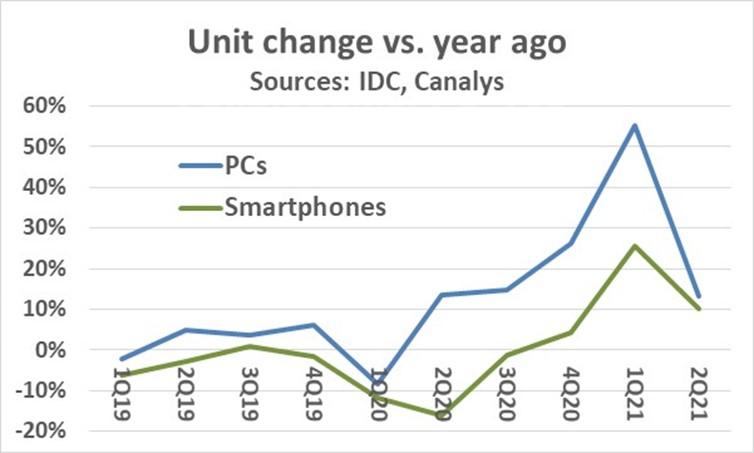

두 가지 주요 전자 제품은 PC와 스마트폰입니다. 이들은 지난 몇 년 동안 단위 출하량이 거의 감소하거나 감소하는 비교적 성숙한 제품입니다.

그러나 이러한 제품은 팬데믹 기간 동안 완전히 다른 경향을 경험했습니다. IDC의 데이터에 따르면 스마트폰 대수는 12년 1분기에 2020%, 16년 2분기에 2020% 감소했습니다. 주로 중국의 전염병 관련 생산 감소 때문입니다. 스마트폰 대수는 26년 1분기에 전년 대비 2021% 성장을 회복했습니다.

2년 2021분기 Canalys 데이터를 기반으로 한 추정치는 10년 전에 비해 5.8% 성장한 것으로 나타났습니다. 스마트폰 유닛은 2020년 대비 2019년에 2021% 감소했습니다. 7.7년 2021월 IDC는 3.8년 스마트폰 유닛의 성장률을 2022%로 예측했으며 XNUMX년에는 XNUMX% 성장으로 둔화할 것으로 예상했습니다. PC 유닛 출하량은 완전히 다른 추세를 보였습니다.

IDC 데이터에 따르면 1년 2020분기 유닛은 주로 팬데믹 관련 공급 문제로 인해 8년 전보다 XNUMX% 감소했습니다.

PC는 2년 2020분기에 전년 동기 대비 14% 성장하며 강력하게 반등했습니다. 그 이후로 성장률은 10%를 넘어섰고 2년 2021분기는 13% 증가했습니다.

2020년에 PC 장치는 12% 증가하여 XNUMX년 만에 가장 높은 연간 성장률을 기록했습니다.

PC 수요는 대유행 추세에 의해 주도되었습니다. 많은 국가에서 2020년 몇 달 동안 재택 명령 또는 권장 사항이 있었습니다.

사람들은 업무, 교육 및 오락을 위해 인터넷에 연결된 PC에 의존해야 했습니다.

PC가 없는 많은 가정에서 PC를 구입했으며, 종종 고용주나 학교 시스템에서 비용을 지불하거나 보조금을 받았습니다.

PC가 새 모델로 업그레이드되거나 추가 장치가 추가된 많은 가정이 있습니다. IDC는 2021년에도 강력한 PC 성장이 계속될 것으로 예상하며 2021년 18월에는 2022%의 성장이 예상됩니다. IDC는 PC 시장이 3년에 XNUMX% 하락하여 조정될 것으로 예상합니다.

|

|

|

팬데믹이 전자 산업에 미치는 영향을 이해하려면 2021년 데이터를 2019년 팬데믹 이전 수준과 비교하는 것이 도움이 됩니다. 팬데믹 외에도 다른 요인들이 이러한 추세에 기여했습니다. 중국과 미국 간의 지속적인 무역 마찰로 인해 일부 생산이 중국에서 다른 아시아 국가로 이전되었습니다. 브렉시트는 영국과 EU의 전자제품 생산에 영향을 미쳤습니다. |

|

|

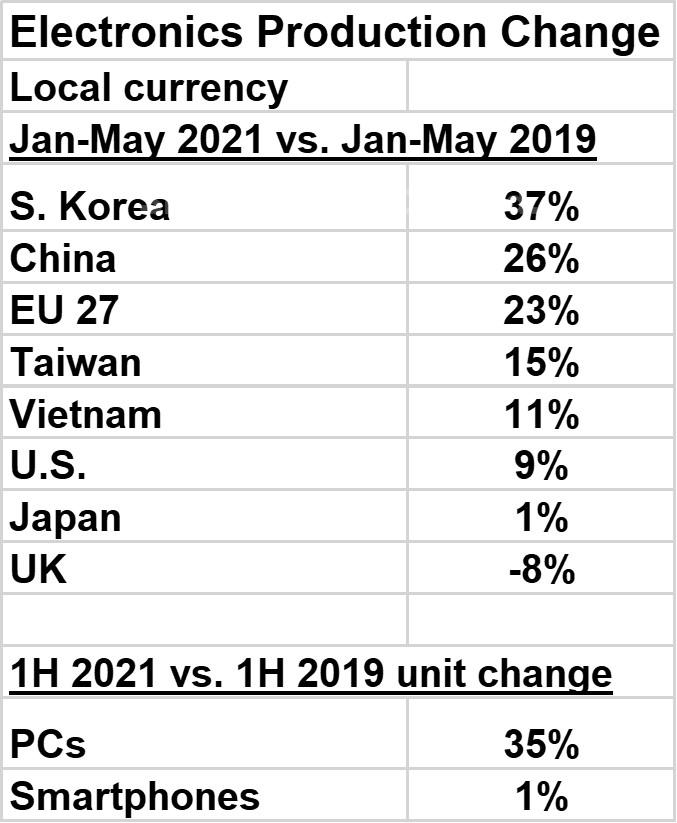

2021년 같은 기간에 비해 2019년 37월부터 XNUMX월까지 전자 제품 생산에서 가장 큰 변화는 XNUMX% 증가한 한국이었습니다. 한국은 전염병으로 인해 전자 제품 생산에 거의 차질이 없었습니다. 또한 일부 생산이 중국에서 한국으로 이전되면서 이익을 얻었습니다. 중국은 26년 초 전염병 관련 경기 침체에서 빠르게 회복되면서 2020% 상승했습니다. 대만은 15%, 베트남은 11% 상승했습니다. 두 국가 모두 팬데믹 관련 생산 차질이 상대적으로 경미하고 중국의 생산 이동으로 이익을 얻었기 때문입니다. 일본은 지난 몇 년 동안 약한 전자 제품 생산을 반영하여 1% 상승했습니다. 27년 2021~23월 EU 8 전자제품 생산량은 XNUMX년 전보다 XNUMX% 증가한 반면 영국은 XNUMX% 감소했습니다. 이는 영국에서 EU 국가로의 일부 브렉시트 관련 생산 이동을 반영할 가능성이 높습니다. 미국은 9% 상승하여 19년 동안 가장 높은 성장률을 보였습니다. 미국의 상대적으로 높은 COVID-XNUMX 비율에도 불구하고 전자 제품 생산은 크게 영향을 받지 않았습니다. 이는 중국 및 기타 국가의 노동 집약적 생산에 비해 미국의 고도로 자동화된 생산 때문일 수 있습니다. PC와 스마트폰 시장의 차이는 2021년 상반기에 출하된 대수를 2019년 상반기와 비교하여 강조됩니다. PC는 35% 증가한 반면 스마트폰은 1%만 증가했습니다. COVID-19 대유행은 끝나지 않았으며 WHO는 지난 몇 주 동안 사례와 사망자가 증가하고 있습니다. 그러나 사회와 산업에 대한 주요 혼란은 대부분 끝났습니다. 전자 산업은 일반적으로 정상 궤도에 있습니다. |