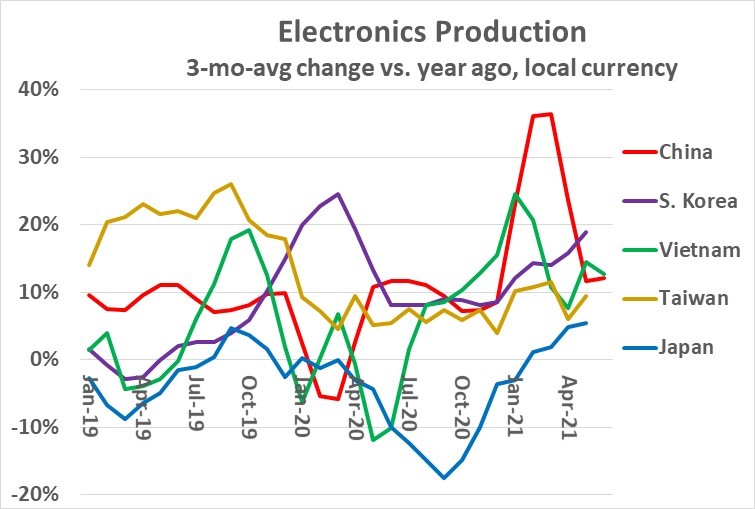

ประเทศจีนมีการเติบโตเฉลี่ยประมาณ 10% ก่อนเกิดการระบาดใหญ่ หลังจากการลดลงอย่างรวดเร็วในต้นปี 2020 จีนฟื้นตัวขึ้นเป็นประมาณ 10% มิถุนายน 2021 เติบโต 12%

การผลิตอุปกรณ์อิเล็กทรอนิกส์ของเกาหลีใต้ส่วนใหญ่ไม่ได้รับผลกระทบจากการระบาดใหญ่ การเติบโตไม่เคยลดลงต่ำกว่า 8% ในปี 2020 และแข็งแกร่ง 19% ในเดือนพฤษภาคม 2021

ไต้หวันยังประสบปัญหาการหยุดชะงักเพียงเล็กน้อย โดยการเปลี่ยนแปลง 3/12 ที่สูงกว่า 4% ในแต่ละเดือนของปี 2020 การเปลี่ยนแปลงของไต้หวันมีค่าเฉลี่ยประมาณ 10% ในปี 2021

เวียดนามมีความผันผวนที่เกี่ยวข้องกับโรคระบาดในปี 2020 แต่กลับมาเติบโตที่ 13% ในเดือนมิถุนายน 2021

การผลิตอุปกรณ์อิเล็กทรอนิกส์ของญี่ปุ่นอ่อนแอมาหลายปีแล้วและลดลงมาอยู่ที่ติดลบ 18% ในเดือนกันยายน 2020 ญี่ปุ่นฟื้นตัวขึ้นเป็น 5% ในเดือนพฤษภาคม 2021

|

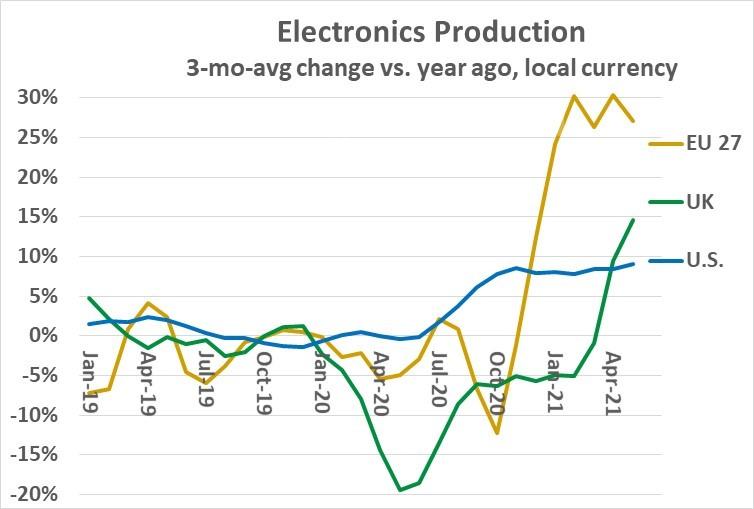

องค์การอนามัยโลก (WHO) ระบุว่า สหรัฐอเมริกาและยุโรปมีผู้ป่วยโรคโควิด-19 สัมพันธ์กับประชากรมากกว่าประเทศในเอเชีย

สหรัฐฯ และยุโรป ต่างมีผู้เสียชีวิตจากโควิด-100 มากกว่า 19 รายต่อประชากร 100,000 คน ประเทศหลักๆ ในเอเชียส่วนใหญ่มีผู้เสียชีวิตจากโควิด-10 น้อยกว่า 19 รายต่อประชากร 100,000 คน ข้อยกเว้นบางประการ ได้แก่ อินเดียที่ 30 มาเลเซีย 22 และญี่ปุ่น 12

แม้จะมีจำนวนผู้ป่วยและผู้เสียชีวิตจากโรคโควิด-19 ค่อนข้างสูง แต่การผลิตอุปกรณ์อิเล็กทรอนิกส์ของสหรัฐฯ ก็ไม่ได้ชะลอตัวลงอย่างมีนัยสำคัญ ผลผลิตของสหรัฐในปี 2020 ไม่เคยลดลงต่ำกว่าการลดลง 1%

การผลิตสำหรับปี 2020 เพิ่มขึ้น 3.6% จากปี 2019 ซึ่งเป็นการเติบโตประจำปีสูงสุดนับตั้งแต่ปี 2008 การเติบโตในปี 2021 อยู่ที่ 8% ในแต่ละเดือน โดยเดือนพฤษภาคมเพิ่มขึ้น 9%

สหราชอาณาจักร (UK) ถอนตัวออกจากสหภาพยุโรปอย่างเป็นทางการในเดือนมกราคม 2020 ในกระบวนการที่เรียกว่า Brexit

ดังนั้นยุโรปจึงต้องรับมือกับผลกระทบของ Brexit และ COVID-19 27 ประเทศในสหภาพยุโรป (EU 27) มีการเติบโตที่แข็งแกร่งกว่า 24% ในแต่ละเดือนของปี 2021 หลังจากลดลงในช่วงหลายเดือนของปี 2020

การผลิตอุปกรณ์อิเล็กทรอนิกส์ของสหราชอาณาจักรลดลงทุกเดือนในปี 2020 โดยเดือนที่เลวร้ายที่สุดในเดือนพฤษภาคมและมิถุนายนอยู่ที่ 19% ลดลง สหราชอาณาจักรฟื้นตัวในช่วงไม่กี่เดือนที่ผ่านมา โดยในเดือนพฤษภาคม 2021 ขยายตัว 15%

|

|

|

|

|

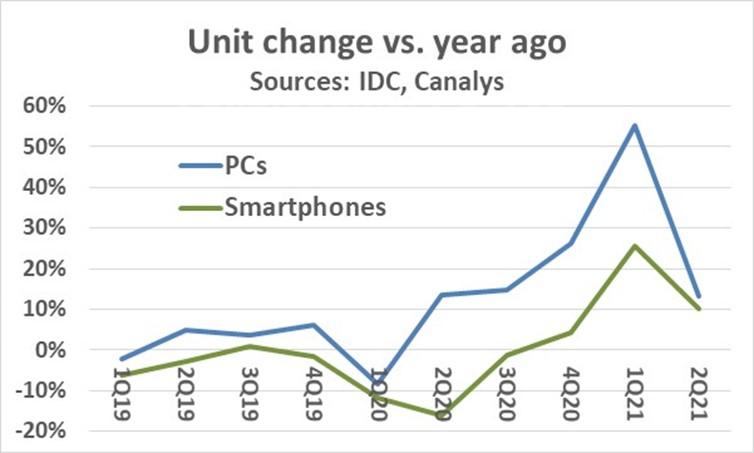

ผลิตภัณฑ์อิเล็กทรอนิกส์หลักสองอย่างคือพีซีและสมาร์ทโฟน เหล่านี้เป็นผลิตภัณฑ์ที่ค่อนข้างสมบูรณ์พร้อมการจัดส่งแบบคงที่จนถึงลดลงในช่วงไม่กี่ปีที่ผ่านมา

อย่างไรก็ตาม ผลิตภัณฑ์เหล่านี้มีแนวโน้มที่แตกต่างกันโดยสิ้นเชิงในช่วงการระบาดใหญ่ จากข้อมูลจาก IDC หน่วยสมาร์ทโฟนเมื่อเทียบกับปีที่แล้วลดลง 12% ในไตรมาส 1 ปี 2020 และ 16% ในไตรมาส 2 ปี 2020 สาเหตุหลักมาจากการลดการผลิตที่เกี่ยวข้องกับโรคระบาดในจีน หน่วยสมาร์ทโฟนฟื้นตัวเป็น 26% เมื่อเทียบรายปีในไตรมาสที่ 1 ปี 2021

ประมาณการตามข้อมูลของ Canalys ในไตรมาส 2 ปี 2021 แสดงการเติบโต 10% เมื่อเทียบกับปีที่แล้ว หน่วยสมาร์ทโฟนลดลง 5.8% ในปี 2020 เทียบกับปี 2019 ในเดือนพฤษภาคม 2021 IDC คาดการณ์การเติบโตของหน่วยสมาร์ทโฟน 7.7% ในปี 2021 โดยชะลอตัวลงเหลือ 3.8% ในปี 2022 การจัดส่งหน่วยพีซีมีแนวโน้มแตกต่างไปจากเดิมอย่างสิ้นเชิง

ข้อมูล IDC ระบุว่า 1Q 2020 หน่วยลดลง 8% จากปีที่แล้ว ส่วนใหญ่เกิดจากปัญหาอุปทานที่เกี่ยวข้องกับการระบาดใหญ่

พีซีฟื้นตัวอย่างแข็งแกร่งด้วยไตรมาส 2 ปี 2020 เพิ่มขึ้น 14% เมื่อเทียบเป็นรายปี การเติบโตสูงกว่า 10% ตั้งแต่นั้นมา โดยในไตรมาส 2 ปี 2021 เพิ่มขึ้น 13%

สำหรับปี 2020 หน่วยพีซีเพิ่มขึ้น 12% ซึ่งเป็นการเติบโตที่แข็งแกร่งที่สุดในรอบสิบปี

ความต้องการพีซีได้รับแรงหนุนจากแนวโน้มการแพร่ระบาด หลายประเทศได้รับคำสั่งหรือคำแนะนำให้อยู่แต่บ้านในช่วงหลายเดือนของปี 2020

ผู้คนต้องพึ่งพาพีซีที่เชื่อมต่ออินเทอร์เน็ตเพื่อการทำงาน การศึกษา และความบันเทิง

ครัวเรือนจำนวนมากที่ไม่มีพีซีซื้ออุปกรณ์เหล่านี้มา ซึ่งมักจะได้รับเงินหรือเงินอุดหนุนจากนายจ้างหรือระบบโรงเรียน

ครัวเรือนจำนวนมากที่มีพีซีอัปเกรดเป็นรุ่นใหม่และ/หรือเพิ่มหน่วยเพิ่มเติม IDC คาดว่าพีซีจะเติบโตอย่างแข็งแกร่งในปี 2021 โดยคาดว่าในเดือนพฤษภาคม 2021 จะเติบโต 18% IDC คาดว่าตลาดพีซีจะแก้ไขในปี 2022 โดยลดลง 3%

|

|

|

เพื่อให้เข้าใจผลกระทบของการแพร่ระบาดในอุตสาหกรรมอิเล็กทรอนิกส์ การเปรียบเทียบข้อมูลสำหรับปี 2021 กับระดับก่อนเกิดโรคระบาดในปี 2019 จะเป็นประโยชน์ ปัจจัยอื่นๆ นอกเหนือจากการแพร่ระบาดมีส่วนทำให้เกิดแนวโน้มเหล่านี้ ความขัดแย้งทางการค้าระหว่างจีนกับสหรัฐฯ ส่งผลให้การผลิตบางส่วนย้ายออกจากจีนไปยังประเทศอื่นๆ ในเอเชีย Brexit ส่งผลกระทบต่อการผลิตอุปกรณ์อิเล็กทรอนิกส์ในสหราชอาณาจักรเทียบกับสหภาพยุโรป |

|

|

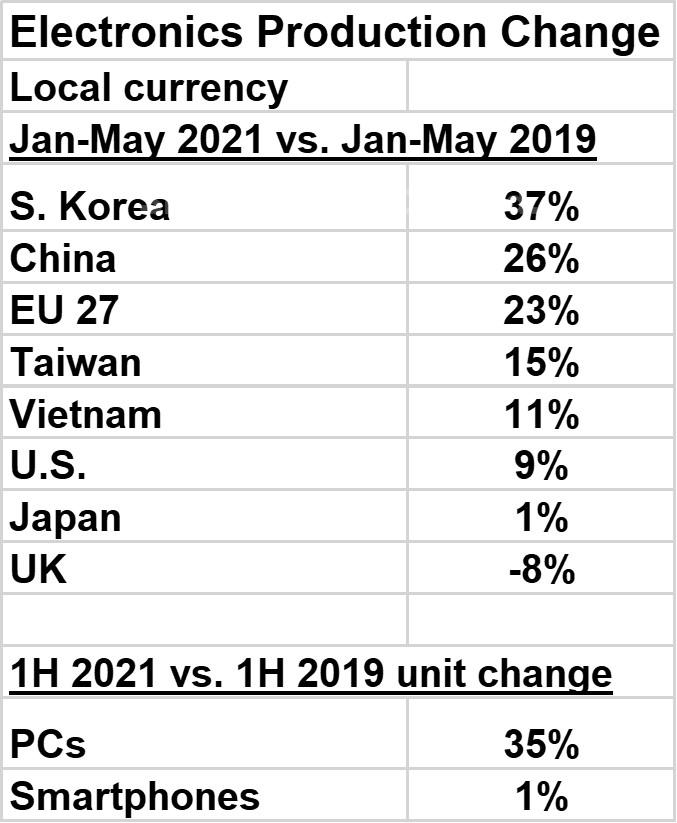

การเปลี่ยนแปลงที่สำคัญที่สุดในการผลิตอุปกรณ์อิเล็กทรอนิกส์ในเดือนมกราคมถึงพฤษภาคม 2021 เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2019 คือในเกาหลีใต้ ซึ่งเพิ่มขึ้น 37% เกาหลีใต้เห็นการหยุดชะงักเล็กน้อยในการผลิตอุปกรณ์อิเล็กทรอนิกส์อันเนื่องมาจากการระบาดใหญ่ นอกจากนี้ยังได้รับประโยชน์จากการผลิตบางส่วนที่ย้ายจากจีนไปเกาหลีใต้ ประเทศจีนเพิ่มขึ้น 26% เนื่องจากฟื้นตัวอย่างรวดเร็วจากการชะลอตัวที่เกี่ยวข้องกับการระบาดใหญ่ในต้นปี 2020 ไต้หวันเพิ่มขึ้น 15% และเวียดนามเพิ่มขึ้น 11% เนื่องจากทั้งสองประเทศมีการหยุดชะงักของการผลิตที่เกี่ยวข้องกับการระบาดใหญ่เล็กน้อย และทั้งคู่ได้รับประโยชน์จากการเปลี่ยนแปลงการผลิตจากประเทศจีน ญี่ปุ่นเพิ่มขึ้น 1% ซึ่งสะท้อนถึงการผลิตอุปกรณ์อิเล็กทรอนิกส์ที่อ่อนแอในช่วงหลายปีที่ผ่านมา การผลิตอุปกรณ์อิเล็กทรอนิกส์ของสหภาพยุโรป 27 ในเดือนมกราคม-พฤษภาคม 2021 เพิ่มขึ้น 23% เมื่อเทียบกับสองปีที่แล้ว ขณะที่สหราชอาณาจักรลดลง 8% สิ่งนี้น่าจะสะท้อนถึงการเปลี่ยนแปลงการผลิตที่เกี่ยวข้องกับ Brexit จากสหราชอาณาจักรไปยังประเทศในสหภาพยุโรป สหรัฐฯ เพิ่มขึ้น 9% ซึ่งเป็นการเติบโตที่แข็งแกร่งที่สุดในรอบทศวรรษ แม้ว่าอัตรา COVID-19 ในสหรัฐอเมริกาค่อนข้างสูง แต่การผลิตอุปกรณ์อิเล็กทรอนิกส์ส่วนใหญ่ไม่ได้รับผลกระทบ น่าจะเป็นเพราะการผลิตแบบอัตโนมัติในระดับสูงในสหรัฐฯ เมื่อเทียบกับการผลิตที่ใช้แรงงานมากในจีนและประเทศอื่นๆ ความแตกต่างในตลาดพีซีและสมาร์ทโฟนเน้นโดยการเปรียบเทียบหน่วยที่จัดส่งในช่วงครึ่งแรกของปี 2021 เทียบกับครึ่งแรกของปี 2019 พีซีเพิ่มขึ้น 35% ในขณะที่สมาร์ทโฟนเพิ่มขึ้นเพียง 1% การระบาดใหญ่ของ COVID-19 ยังไม่สิ้นสุด โดยที่ WHO แสดงจำนวนผู้ป่วยและผู้เสียชีวิตเพิ่มขึ้นในช่วงหลายสัปดาห์ที่ผ่านมา อย่างไรก็ตาม การหยุดชะงักที่สำคัญของสังคมและอุตสาหกรรมส่วนใหญ่สิ้นสุดลงแล้ว อุตสาหกรรมอิเล็กทรอนิกส์กำลังกลับมาเป็นปกติ |