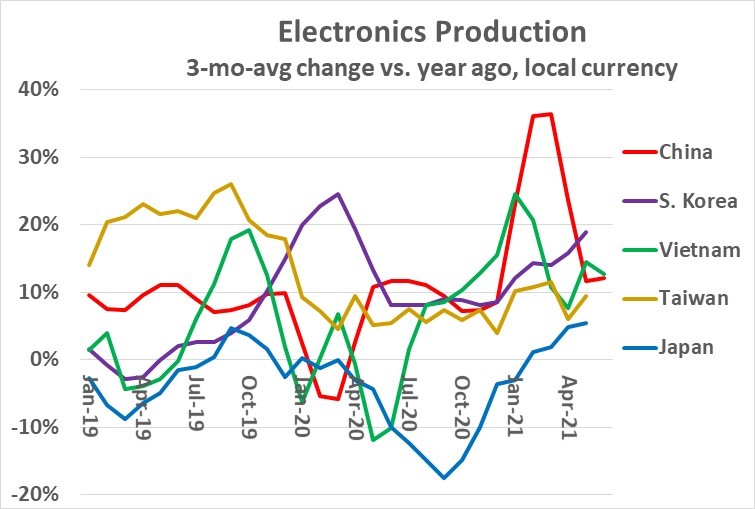

パンデミック前の中国の平均成長率は約10%でした。 2020年初頭に急激に落ち込んだ後、中国は約10%の成長に回復しました。 2021年12月の成長率はXNUMX%でした。

韓国の電子機器生産はパンデミックの影響をほとんど受けず、成長率は8年に2020%を下回ることはなく、19年2021月にはXNUMX%と力強いものでした。

台湾も最小限の混乱を経験し、3年の各月に12/4の変化が2020%を超えました。台湾の変化は10年に平均して約2021%でした。

ベトナムは2020年にパンデミック関連の変動がありましたが、13年2021月にはXNUMX%の成長に戻りました。

日本の電子機器生産はここ数年弱く、18年2020月にマイナス5%に落ち込みました。日本は2021年XNUMX月にXNUMX%の成長に回復しました。

|

世界保健機関(WHO)によると、米国とヨーロッパでは、アジア諸国よりも人口に比べてCOVID-19の症例が多かった。

米国とヨーロッパでは、それぞれ100人あたり19人以上のCOVID-100,000人が死亡しました。 ほとんどの主要なアジア諸国では、10万人あたり19人未満のCOVID-100,000による死亡がありました。 いくつかの例外は、インドが30歳、マレーシアが22歳、日本が12歳でした。

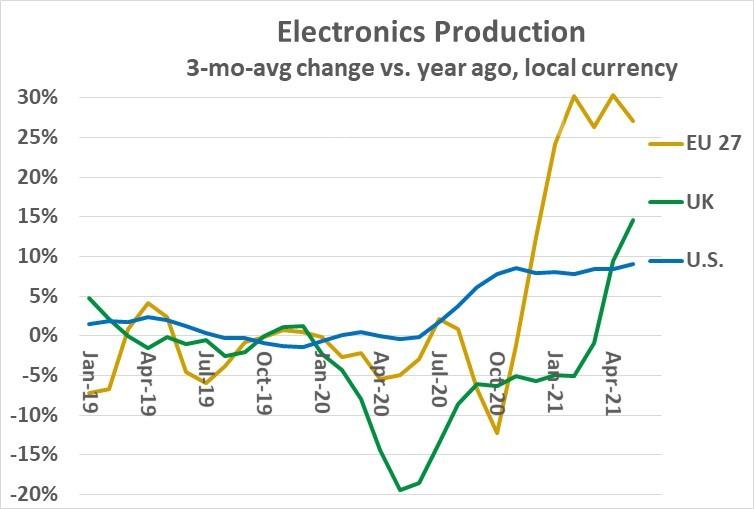

COVID-19の症例数と死亡数が比較的多いにもかかわらず、米国の電子機器の生産は大幅な減速を経験していません。 2020年の米国の生産量は1%の減少を下回ることはありませんでした。

2020年の生産量は3.6年から2019%増加し、2008年以来の最高の年間成長率です。2021年の成長率は毎月約8%で、9月はXNUMX%増加しています。

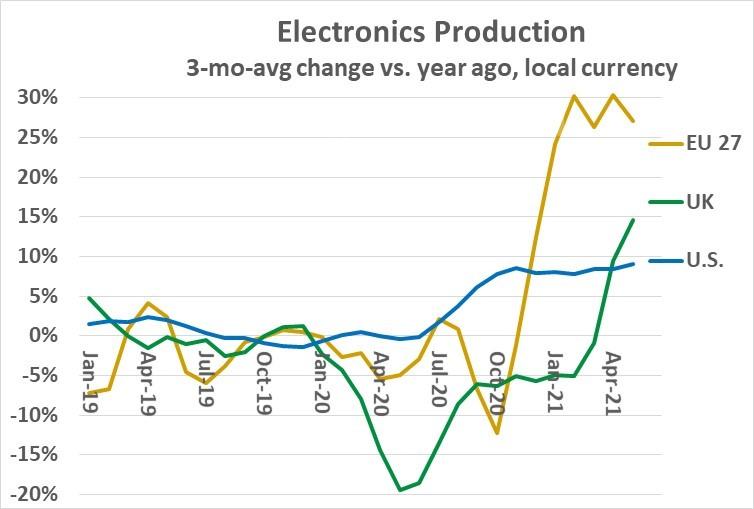

英国(UK)は、Brexitとして知られるプロセスで、2020年XNUMX月に欧州連合(EU)から正式に撤退しました。

したがって、ヨーロッパはCOVID-19と同様にBrexitの影響に対処しなければなりませんでした。 EU 27か国(EU 27)は、24年のほとんどの月で減少した後、2021年の各月で2020%を超える力強い成長を示しました。

英国の電子機器の生産は2020年の毎月減少し、19月と2021月の最悪の月は15%減少しました。 英国は過去数か月で回復し、XNUMX年XNUMX月の成長率はXNUMX%でした。

|

|

|

|

|

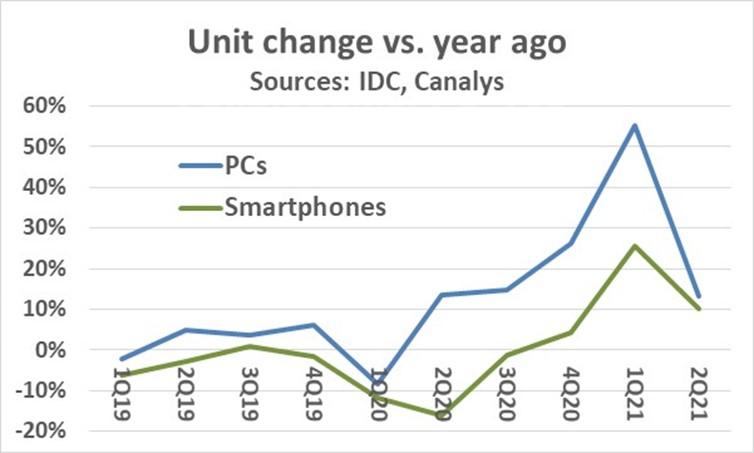

XNUMXつの主要な電子製品はPCとスマートフォンです。 これらは比較的成熟した製品であり、過去数年間の出荷台数は横ばいから減少しています。

しかし、これらの製品は、パンデミックの際にまったく異なる傾向を経験しました。 IDCのデータに基づくと、スマートフォンユニットは、主に中国でのパンデミック関連の減産により、12年第1四半期に2020%、16年第2四半期に2020%減少しました。スマートフォンユニットは、26年第1四半期に前年比2021%の成長に回復しました。

2年第2021四半期のCanalysデータに基づく見積もりでは、10年前と比較して5.8%の成長が見られます。 スマートフォンユニットは2020年に2019年と比較して2021%減少しました。7.7年2021月にIDCは3.8年にスマートフォンユニットの2022%の成長を予測し、XNUMX年にはXNUMX%の成長に減速しました。PCユニットの出荷はまったく異なる傾向でした。

IDCのデータによると、1年第2020四半期のユニットは、主にパンデミック関連の供給問題により、8年前からXNUMX%減少しました。

PCは、2年第2020四半期に前年比14%増と堅調に回復しました。それ以来、成長率は10%を上回り、2年第2021四半期は13%増加しました。

2020年のPCユニットは12%増加し、XNUMX年間で最も強い年間成長率を記録しました。

PCの需要は、パンデミックの傾向に牽引されてきました。多くの国では、2020年の数か月間外出禁止令または推奨事項がありました。

人々は仕事、教育、娯楽のためにインターネットに接続されたPCに頼らなければなりませんでした。

PCを持たない多くの世帯は、PCを取得し、多くの場合、雇用主や学校のシステムによって支払いや助成を受けています。

PCを新しいモデルにアップグレードしたり、ユニットを追加したりしている多くの世帯。IDCは、2021年2021月に18%の成長が見込まれ、2022年もPCの力強い成長が続くと予想しています。 IDCは、PC市場が3年にXNUMX%下落することで修正すると予想しています。

|

|

|

エレクトロニクス業界に対するパンデミックの影響を理解するには、2021 年のデータを 2019 年のパンデミック前のレベルと比較することが役立ちます。これらの傾向には、パンデミックに加えて他の要因も寄与しました。中国と米国の間で続く貿易摩擦により、一部の生産は中国から他のアジア諸国に移転しました。 Brexit は英国と EU のエレクトロニクス生産に影響を与えました。 |

|

|

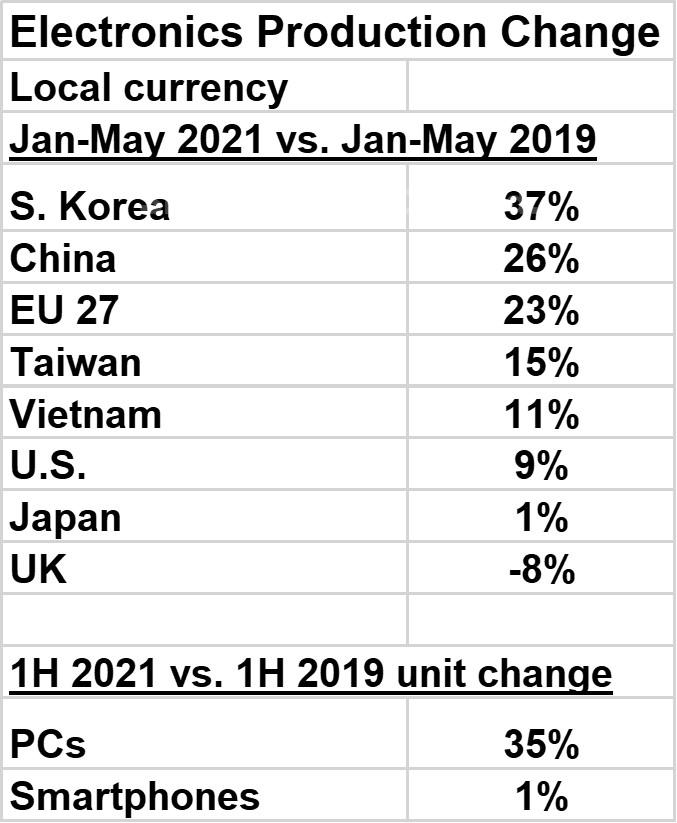

2021年の同時期と比較した2019年37月からXNUMX月の電子機器生産の最も大きな変化は韓国でXNUMX%増加しました。 韓国では、パンデミックによる電子機器の生産にほとんど混乱は見られませんでした。 また、中国から韓国への生産シフトの恩恵も受けました。 中国は26年初頭にパンデミック関連の減速から急速に回復したため、2020%増加しました。 台湾は15%増加し、ベトナムは11%増加しました。これは、両国でパンデミックに関連する生産の中断が比較的軽微であり、どちらも中国からの生産シフトの恩恵を受けたためです。 日本は、過去数年間の電子機器生産の低迷を反映して、1%増加しました。 27年2021月から23月のEU8の電子機器生産は、XNUMX年前と比較してXNUMX%増加しましたが、英国はXNUMX%減少しました。 これは、英国からEU諸国へのBrexit関連の生産シフトを反映している可能性があります。 米国は9%増加し、19年以上で最も力強い成長を遂げました。 米国では比較的高いCOVID-XNUMX感染率にもかかわらず、電子機器の生産にはほとんど影響がありませんでした。 これは、中国や他の国々での労働集約的な生産と比較して、米国での高度に自動化された生産による可能性があります。 PCとスマートフォンの市場の違いは、2021年上半期に出荷されたユニットを2019年上半期と比較することで強調されています。PCは35%増加しましたが、スマートフォンは1%しか増加しませんでした。 COVID-19のパンデミックはまだ終わっておらず、WHOは過去数週間で症例数と死亡数の増加を示しています。 しかし、社会と産業への大きな混乱はほとんど終わっています。 エレクトロニクス業界は概ね軌道に乗っています。 |