Come riportato da SI nella sua newsletter di dicembre 2023, il CHIPS Act prevede un totale di 52.7 miliardi di dollari per gli Stati Uniti semiconduttore settore, compresi 39 miliardi di dollari in incentivi alla produzione.

Prima della sovvenzione Intel, il CHIPS Act aveva annunciato sovvenzioni per un totale di 1.7 miliardi di dollari a GlobalFoundries, Microchip Tecnologiae BAE Systems, secondo la Semiconductor Industry Association (SIA).

Le sovvenzioni previste dal CHIPS Act hanno tardato ad arrivare, con le prime sovvenzioni annunciate più di un anno dopo l’approvazione. Alcuni importanti progetti di fab negli Stati Uniti sono stati ritardati a causa della lentezza dei pagamenti. TSMC ha anche citato le difficoltà nel reperire personale edile qualificato. Intel ha affermato che il ritardo è dovuto anche al rallentamento delle vendite.

Anche altre nazioni hanno stanziato fondi per promuovere la produzione di semiconduttori. L’Unione Europea nel settembre 2023 ha approvato l’European Chips Act che prevede 43 miliardi di euro (47 miliardi di dollari) di investimenti pubblici e privati nell’industria dei semiconduttori.

Nel novembre 2023, il Giappone ha stanziato 2 trilioni di yen (13 miliardi di dollari) per la produzione di semiconduttori.

Taiwan nel gennaio 2024 ha promulgato una legge per fornire agevolazioni fiscali alle società di semiconduttori.

Nel marzo 2023 la Corea del Sud ha approvato un disegno di legge per fornire agevolazioni fiscali alle tecnologie strategiche, compresi i semiconduttori.

Si prevede che la Cina creerà un fondo da 40 miliardi di dollari sostenuto dal governo per sovvenzionare la sua industria dei semiconduttori.

Quali sono le prospettive per le spese in conto capitale (CapEx) nel settore dei semiconduttori quest’anno?

Il CHIPS Act è stato progettato per stimolare il CapEx, ma gran parte degli effetti non si verificheranno prima del 2024.

Dopo un deludente calo dell’8.2% nel mercato dei semiconduttori lo scorso anno, molte aziende sono caute riguardo al CapEx nel 2024.

SI stima che il CapEx totale dei semiconduttori nel 2023 sia stato di 169 miliardi di dollari, in calo del 7% rispetto al 2022. La nostra previsione è un calo del CapEx del 2% nel 2024.

Le principali società di memorie stanno generalmente aumentando le spese di capitale nel 2024 man mano che il mercato delle memorie si riprende e si prevede che nuove applicazioni come l’intelligenza artificiale aumenteranno la domanda.

Samsung prevede una spesa relativamente stabile nel 2024 pari a 37 miliardi di dollari, ma non ha tagliato le spese in conto capitale nel 2023.

Micron Technology e SK Hynix ridurranno significativamente il CapEx nel 2023 e stanno pianificando aumenti a due cifre nel 2024.

La più grande fonderia, TSMC, prevede di spendere dai 28 ai 32 miliardi di dollari nel 2024, con una cifra media di 30 miliardi di dollari in calo del 6% rispetto al 2023.

SMIC prevede un CapEx fisso mentre UMC prevede un aumento del 10%.

GlobalFoundries prevede un taglio del 61% nel CapEx nel 2024, ma aumenterà la spesa nei prossimi anni costruendo un nuovo stabilimento a Malta, New York.

Tra gli IDM, Intel prevede di aumentare il CapEx nel 2024 del 2% a 26.2 miliardi di dollari. Intel aumenterà la capacità per i clienti delle fonderie e per i prodotti interni.

Il CapEx di Texas Instruments è pressoché piatto. TI prevede di spendere circa 5 miliardi di dollari all'anno fino al 2026, principalmente per i suoi nuovi stabilimenti a Sherman, in Texas.

STMicroelectronics ridurrà il CapEx del 39% mentre Infineon Technologies lo farà del 3%.

I tre maggiori investitori – Samsung, TSMC e Intel – rappresenteranno il 57% del CapEx del settore dei semiconduttori nel 2024.

Qual è il livello appropriato di CapEx rispetto al mercato dei semiconduttori?

Il mercato dei semiconduttori è notoriamente volatile. Negli ultimi 40 anni, la variazione annua è variata da una crescita del 46% nel 1984 a un calo del 32% nel 2001. Sebbene il settore sia diventato un po’ meno volatile con la maturazione, negli ultimi cinque anni ha mostrato un aumento del 26% 2021 e un calo del 12% nel 2019.

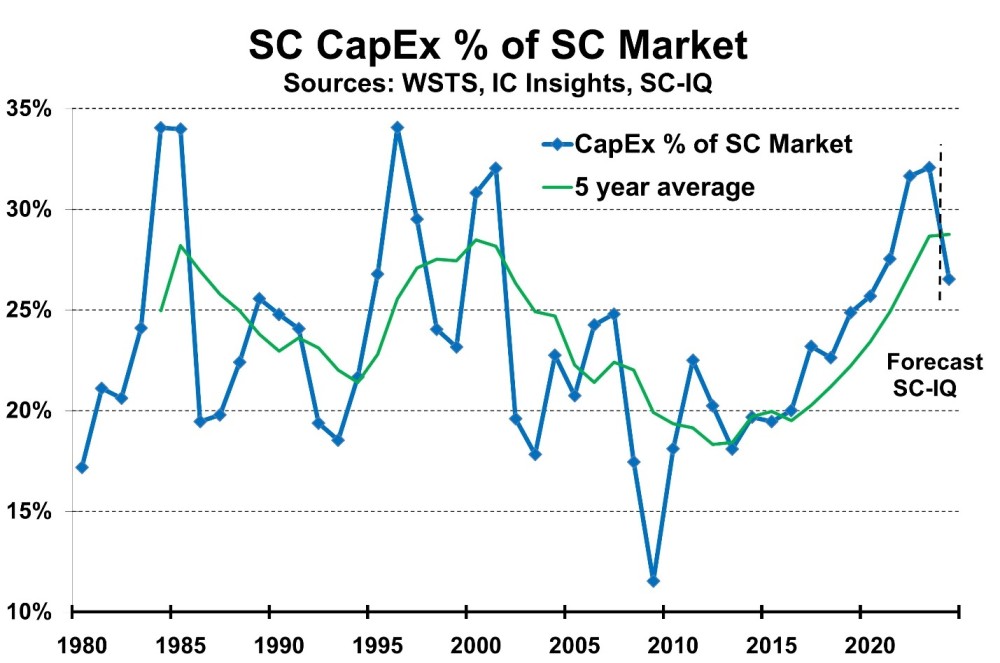

Le aziende di semiconduttori devono pianificare la propria capacità su diversi anni. Ci vogliono circa due anni per costruire una nuova fabbrica di wafer e tempo aggiuntivo per la pianificazione e il finanziamento. Di conseguenza, il rapporto tra CapEx dei semiconduttori e mercato dei semiconduttori varia notevolmente, come mostrato di seguito.

Il rapporto CapEx dei semiconduttori rispetto alle dimensioni del mercato è variato da un massimo del 34% a un minimo del 12%. Il rapporto medio quinquennale varia tra il 28% e il 18%. Nel periodo totale dal 1980 al 2023, il CapEx totale è stato pari al 23% del mercato dei semiconduttori. Nonostante la volatilità, la tendenza a lungo termine del rapporto è stata abbastanza coerente.

Sulla base della forte crescita prevista del mercato e di un calo delle spese in conto capitale, SI prevede che il rapporto scenderà dal 32% nel 2023 al 27% nel 2024.

La maggior parte delle previsioni per la crescita del mercato dei semiconduttori nel 2024 sono comprese tra il 13% e il 20%. La previsione del SI è del 18%.