כפי שדיווחה SI בניוזלטר שלה מדצמבר 2023, חוק ה-CHIPS מספק סך של 52.7 מיליארד דולר לארה"ב סמיקונדקטור התעשייה, כולל 39 מיליארד דולר בתמריצי ייצור.

לפני המענק של אינטל, חוק ה-CHIPS הכריז על מענקים בסך 1.7 מיליארד דולר ל-GlobalFoundries, Microchip טכנולוגיה, ו-BAE Systems, לפי איגוד תעשיית המוליכים למחצה (SIA).

המענקים על פי חוק ה-CHIPS איחרו להגיע, כאשר המענקים הראשונים הוכרזו יותר משנה לאחר המעבר. כמה פרויקטים גדולים בארה"ב התעכבו בגלל התשלום האיטי. TSMC גם ציינה קשיים במציאת אנשי בנייה מוסמכים. אינטל מסרה כי העיכוב נובע גם מהאטת המכירות.

מדינות אחרות גם הקצו כספים לקידום ייצור מוליכים למחצה. האיחוד האירופי העביר בספטמבר 2023 את חוק השבבים האירופי, המספק 43 מיליארד יורו (47 מיליארד דולר) של השקעות ציבוריות ופרטיות בתעשיית המוליכים למחצה.

בנובמבר 2023 הקצתה יפן 2 טריליון ין (13 מיליארד דולר) לייצור מוליכים למחצה.

טייוואן בינואר 2024 חוקקה חוק למתן הקלות מס לחברות מוליכים למחצה.

דרום קוריאה העבירה במרץ 2023 הצעת חוק למתן הקלות מס לטכנולוגיות אסטרטגיות כולל מוליכים למחצה.

סין צפויה ליצור קרן של 40 מיליארד דולר בתמיכת הממשלה לסבסוד תעשיית המוליכים למחצה שלה.

מה התחזית להוצאות הון (CapEx) בתעשיית המוליכים למחצה השנה?

חוק ה-CHIPS נועד להמריץ את ה-CapEx, אך חלק ניכר מההשפעה יתרחש רק לאחר 2024.

לאחר ירידה מאכזבת של 8.2% בשוק המוליכים למחצה בשנה שעברה, חברות רבות נזהרות לגבי CapEx ב-2024.

SI מעריכה שסך ה-CAPEX של מוליכים למחצה ב-2023 היה 169 מיליארד דולר, ירידה של 7% לעומת 2022. התחזית שלנו היא ירידה של 2% ב-CapEx ב-2024.

חברות הזיכרון הגדולות מגדילות בדרך כלל את CapEx בשנת 2024, כאשר שוק הזיכרון מתאושש ויישומים חדשים כמו AI צפויים להגדיל את הביקוש.

סמסונג מתכננת הוצאה אחידה יחסית ב-2024 ב-37 מיליארד דולר, אך לא קיצצה את ה-CAP ב-2023.

Micron Technology ו-SK Hynix צמצמו את ה-CapEx באופן משמעותי ב-2023 ומתכננות עליות דו-ספרתיות ב-2024.

בית היציקה הגדול ביותר, TSMC, מתכננת להוציא כ-28 עד 32 מיליארד דולר ב-2024, כאשר טווח הביניים של 30 מיליארד דולר ירד ב-6% לעומת 2023.

SMIC מתכננת CapEx שטוחה בעוד UMC מתכננת עלייה של 10%.

GlobalFoundries צופה קיצוץ של 61% ב-2024, אך תגביר את ההוצאות בשנים הקרובות כאשר היא תבנה מותג חדש במלטה, ניו יורק.

בין IDMs, אינטל מתכננת להגדיל את ה-CapEx ב-2024 ב-2% ל-26.2 מיליארד דולר. אינטל תגדיל את הקיבולת עבור לקוחות היציקה כמו גם עבור מוצרים פנימיים.

ה-CapEx של Texas Instruments הוא כמעט שטוח. TI מתכננת להוציא כ-5 מיליארד דולר בשנה עד 2026, בעיקר עבור החברות החדשות שלה בשרמן, טקסס.

STMicroelectronics תפחית את ה-CapEx ב-39% ואילו Infineon Technologies תפחית ב-3%.

שלושת ההוצאות הגדולות ביותר - סמסונג, TSMC ואינטל - יהוו 57% מה-CapEx של תעשיית המוליכים למחצה ב-2024.

מהי הרמה המתאימה של CapEx ביחס לשוק המוליכים למחצה?

שוק המוליכים למחצה הוא תנודתי ידוע לשמצה. במהלך 40 השנים האחרונות, השינוי השנתי נע בין צמיחה של 46% בשנת 1984 לירידה של 32% בשנת 2001. למרות שהענף הפך מעט פחות תנודתי ככל שהוא התבגר, בחמש השנים האחרונות הוא הראה עלייה של 26% 2021 וירידה של 12% ב-2019.

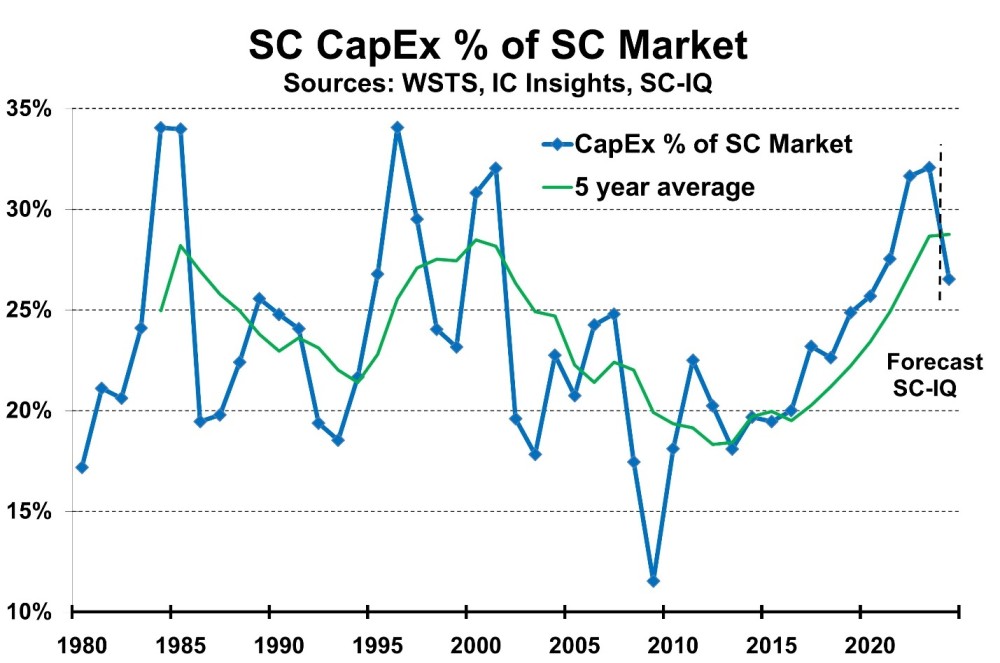

חברות מוליכים למחצה צריכות לתכנן את הקיבולת שלהן במשך מספר שנים. זה לוקח כשנתיים לבנות פאב רקיק חדש וזמן נוסף לתכנון ומימון. כתוצאה מכך, היחס בין CapEx של מוליכים למחצה לשוק המוליכים למחצה משתנה מאוד, כפי שמוצג להלן.

יחס ה-CAPEX של מוליכים למחצה לגודל השוק השתנה משיא של 34% לשפל של 12%. היחס הממוצע לחמש שנים נע בין 28% ל-18%. במהלך התקופה הכוללת של 1980 עד 2023, סך ה-CapEx היה 23% משוק המוליכים למחצה. למרות התנודתיות, המגמה ארוכת הטווח של היחס הייתה עקבית למדי.

בהתבסס על צמיחת שוק חזקה צפויה וירידה ב-CapEx, SI צופה שהיחס יירד מ-32% ב-2023 ל-27% ב-2024.

רוב התחזיות לצמיחה בשוק המוליכים למחצה בשנת 2024 הן בטווח של 13% עד 20%. התחזית של SI היא 18%.