Seperti yang dilaporkan oleh SI dalam surat berita Disember 2023, Akta CHIPS menyediakan sejumlah $52.7 bilion untuk AS semikonduktor industri, termasuk $39 bilion dalam insentif pembuatan.

Sebelum pemberian Intel, Akta CHIPS telah mengumumkan geran berjumlah $1.7 bilion kepada GlobalFoundries, Microchip Teknologi, dan Sistem BAE, menurut Persatuan Industri Semikonduktor (SIA).

Geran di bawah Akta CHIPS lambat datang, dengan geran pertama diumumkan lebih setahun selepas diluluskan. Beberapa projek fab utama di AS telah ditangguhkan kerana pengeluaran yang perlahan. TSMC juga menyebut kesukaran untuk mencari kakitangan pembinaan yang berkelayakan. Intel berkata kelewatan itu juga disebabkan oleh jualan yang perlahan.

Negara lain juga telah memperuntukkan dana untuk menggalakkan pengeluaran semikonduktor. Kesatuan Eropah pada September 2023 meluluskan Akta Cip Eropah yang memperuntukkan 43 bilion euro (AS$47 bilion) pelaburan awam dan swasta dalam industri semikonduktor.

Pada November 2023, Jepun memperuntukkan 2 trilion yen (AS$13 bilion) untuk pembuatan semikonduktor.

Taiwan pada Januari 2024 menggubal undang-undang untuk memberikan pelepasan cukai untuk syarikat semikonduktor.

Korea Selatan pada Mac 2023 meluluskan rang undang-undang untuk memberikan pelepasan cukai kepada teknologi strategik termasuk semikonduktor.

China dijangka mewujudkan dana $40 bilion yang disokong oleh kerajaan untuk mensubsidi industri semikonduktornya.

Apakah prospek perbelanjaan modal (CapEx) dalam industri semikonduktor tahun ini?

Akta CHIPS direka untuk merangsang CapEx, tetapi kebanyakan kesannya tidak akan berlaku sehingga selepas 2024.

Selepas penurunan 8.2% yang mengecewakan dalam pasaran semikonduktor tahun lepas, banyak syarikat berhati-hati tentang CapEx pada 2024.

SI menganggarkan jumlah CapEx semikonduktor pada 2023 ialah $169 bilion, turun 7% daripada 2022. Ramalan kami ialah penurunan 2% dalam CapEx pada 2024.

Syarikat memori utama secara amnya meningkatkan CapEx pada 2024 apabila pasaran memori pulih dan aplikasi baharu seperti AI dijangka meningkatkan permintaan.

Samsung merancang perbelanjaan yang agak rata pada 2024 pada $37 bilion tetapi tidak memotong CapEx pada 2023.

Teknologi Micron dan SK Hynix mengurangkan CapEx dengan ketara pada 2023 dan merancang peningkatan dua angka pada 2024.

Faundri terbesar, TSMC, merancang untuk membelanjakan kira-kira $28 bilion hingga $32 bilion pada 2024, dengan julat pertengahan $30 bilion turun 6% daripada 2023.

SMIC merancang CapEx rata manakala UMC merancang peningkatan 10%.

GlobalFoundries menjangkakan pemotongan 61% pada CapEx 2024 tetapi akan meningkatkan perbelanjaan dalam beberapa tahun akan datang kerana ia membina fab baharu di Malta, New York.

Antara IDM, Intel merancang untuk meningkatkan CapEx pada 2024 sebanyak 2% kepada $26.2 bilion. Intel akan meningkatkan kapasiti untuk pelanggan faundri dan juga untuk produk dalaman.

CapEx Texas Instruments adalah lebih kurang rata. TI merancang untuk membelanjakan kira-kira $5 bilion setahun hingga 2026, terutamanya untuk fabrik baharunya di Sherman, Texas.

STMicroelectronics akan mengurangkan CapEx 39% manakala Infineon Technologies akan mengurangkan sebanyak 3%.

Tiga pembelanja terbesar - Samsung, TSMC dan Intel - akan menyumbang 57% daripada CapEx industri semikonduktor pada 2024.

Apakah tahap CapEx yang sesuai berbanding pasaran semikonduktor?

Pasaran semikonduktor terkenal tidak menentu. Sepanjang 40 tahun kebelakangan ini, perubahan tahunan berjulat daripada pertumbuhan 46% pada tahun 1984 kepada penurunan sebanyak 32% pada tahun 2001. Walaupun industri telah menjadi agak tidak menentu kerana ia telah matang, dalam tempoh lima tahun yang lalu ia telah menunjukkan peningkatan sebanyak 26% dalam 2021 dan penurunan 12% pada 2019.

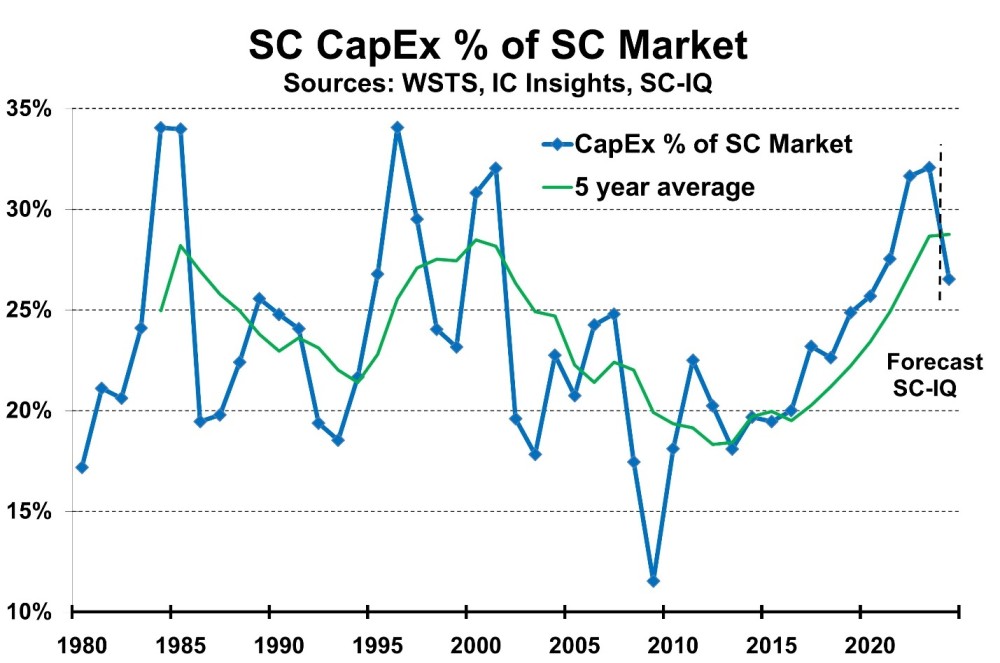

Syarikat semikonduktor perlu merancang kapasiti mereka beberapa tahun lagi. Ia mengambil masa kira-kira dua tahun untuk membina fab wafer baharu dan masa tambahan untuk perancangan dan pembiayaan. Akibatnya, nisbah CapEx semikonduktor kepada pasaran semikonduktor sangat berbeza, seperti yang ditunjukkan di bawah.

Nisbah CapEx semikonduktor kepada saiz pasaran telah berbeza-beza daripada tinggi 34% kepada rendah 12%. Nisbah purata lima tahun adalah antara 28% dan 18%. Sepanjang tempoh keseluruhan 1980 hingga 2023, jumlah CapEx ialah 23% daripada pasaran semikonduktor. Walaupun turun naik, arah aliran jangka panjang nisbah adalah agak konsisten.

Berdasarkan jangkaan pertumbuhan pasaran yang kukuh dan penurunan dalam CapEx, SI menjangkakan nisbah itu akan menurun daripada 32% pada 2023 kepada 27% pada 2024.

Kebanyakan ramalan untuk pertumbuhan pasaran semikonduktor pada 2024 adalah dalam lingkungan 13% hingga 20%. Ramalan SI ialah 18%.