DRAM は約 22% の CAGR28-13 で成長し、20.7 年には約 2028 億ドルに達する見込みです。 一方、NAND はより速いペースで成長し、CAGR22-28 は約 17% であり、そのパッケージング収益は約 8.9 億ドルに達すると予測されています。 2028年までに。

NOR フラッシュ、EEPROM、SRAM、新しい NVM などのその他のメモリ技術は、CAGR22-28 で約 3% 成長すると予測されています。ワイヤ ボンドがメモリ パッケージ市場を支配し、フリップチップがそれに続きます。

OSAT は、メモリ パッケージの収益の XNUMX 分の XNUMX 以上を占めています。

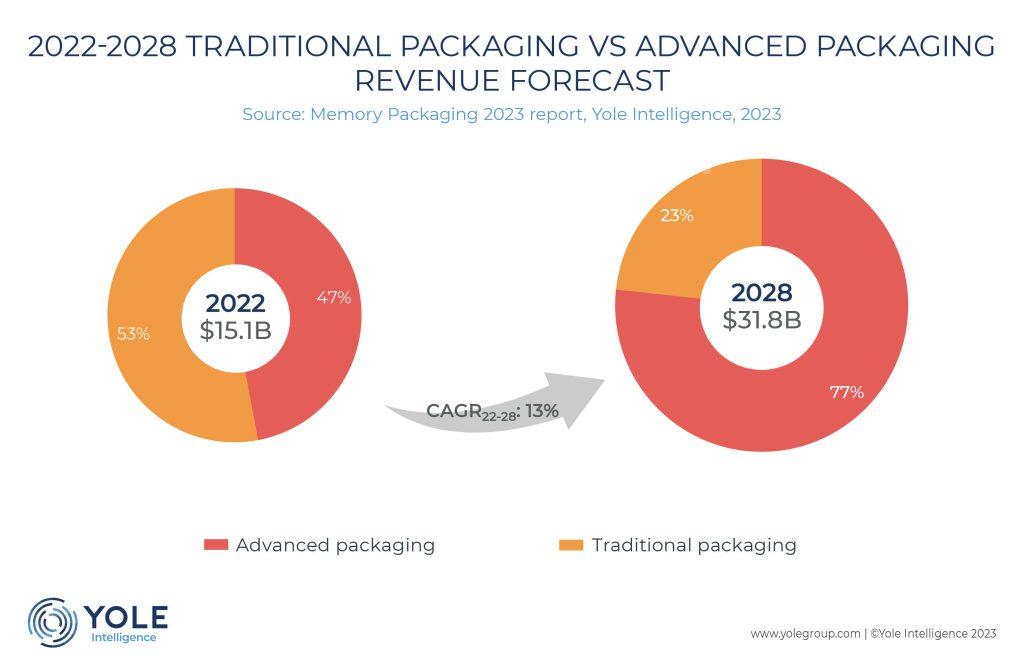

テストを除くと、15.1 年のメモリ パッケージ全体の収益は 2022 億ドルと推定されています。

これは、スタンドアロン メモリ全体の収益の約 10% に相当し、144 年には約 2022 億ドルに相当し、31.8 年には 2028 億ドルに達し、CAGR22-28 は 13% になると予測されています。

AP (Advanced Packaging) は、NAND と DRAM の技術進歩の重要な要素となっています。 さまざまな AP アプローチの中で、ハイブリッド ボンディングは、より高いビット密度と高性能のメモリ デバイスを製造するための最も有望なソリューションとして浮上しています。

その使用がより高いパフォーマンスまたはより小さなフォーム ファクターを可能にすることを意図しているかどうかにかかわらず、高度なパッケージングは、メモリ価値の方程式においてますます重要な要素になっています。

47 年にはメモリ パッケージの収益の約 2022% を占める AP は、77 年までに 2028% を占めるようになります。

ワイヤボンドは、主要なパッケージング手法です。 モバイル メモリおよびストレージ アプリケーションに広く使用されており、DRAM 市場で拡大し続けているフリップ チップ パッケージがそれに続きます。

ピンあたりの帯域幅を広くするには、相互接続が短いフリップチップ パッケージを採用することが不可欠です。 ワイヤ ボンド パッケージは依然として DDR 5 の性能要件を満たす可能性がありますが、アナリストはフリップチップ パッケージが DDR6 の必須アイテムになると予想しています。

リードフレームは、NOR フラッシュやその他のメモリ技術に広く使用されており、出荷台数が最も多いパッケージです。

WLCSP (ウェーハ レベル チップ スケール パッケージング) は、トゥルー ワイヤレス ステレオ イヤフォンなどの小さなフォーム ファクタを必要とするコンシューマー/ウェアラブル アプリケーションにますます採用されています。 これは、NOR フラッシュ、EEPROM、SLC NAND などの低密度メモリ デバイスに見られます。

Yole の Simone Bertolazzi 氏は次のように述べています。パフォーマンス コンピューティング アプリケーション。 ハイブリッド ボンディングは、3D NAND スケーリング パスの一部です。」