DRAM은 약 22%의 CAGR28-13로 성장하여 20.7년에 약 2028억 달러에 도달하고 NAND는 약 22%의 CAGR28-17로 더 빠른 속도로 성장하며 패키징 수익은 약 8.9억 달러에 이를 것으로 예상됩니다. 2028년까지.

NOR 플래시, EEPROM, SRAM 및 신흥 NVM과 같은 기타 메모리 기술은 약 22%의 CAGR28-3로 성장할 것으로 예상됩니다. 와이어 본드가 메모리 패키징 시장을 지배하고 플립 칩이 그 뒤를 따릅니다.

OSAT는 메모리 패키징 매출의 XNUMX/XNUMX 이상을 차지합니다.

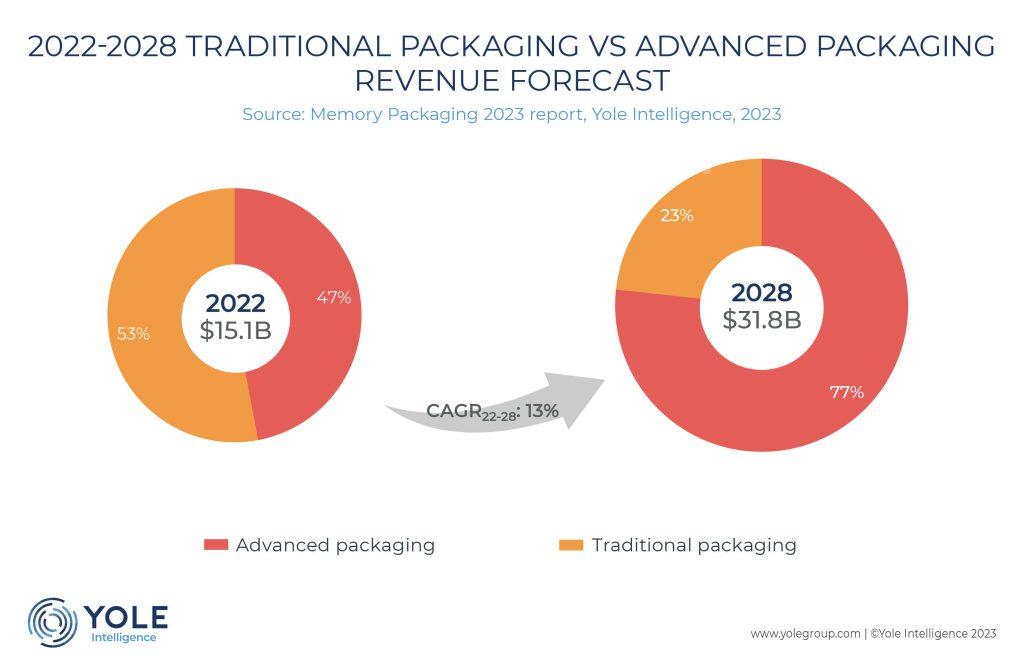

전체 메모리 패키징 수익은 테스트를 제외하고 15.1년에 2022억 달러로 추정됩니다.

이는 전체 독립형 메모리 매출의 약 10%에 해당하며, 144년에는 약 2022억 달러의 가치가 있으며 31.8년에는 2028%의 CAGR22-28로 13억 달러에 이를 것으로 예상됩니다.

AP(Advanced Packaging)는 NAND 및 DRAM 기술 발전의 핵심 요소가 되었습니다. 다양한 AP 접근 방식 중에서 하이브리드 본딩은 더 높은 비트 밀도와 더 높은 성능의 메모리 장치를 제조하기 위한 가장 유망한 솔루션으로 부상했습니다.

그 사용이 더 높은 성능을 가능하게 하든 더 작은 폼 팩터를 가능하게 하든 고급 패키징은 메모리 가치 방정식에서 점점 더 중요한 요소가 됩니다.

47년 메모리 패키징 매출의 약 2022%를 차지하는 AP는 77년까지 2028%를 차지할 것입니다.

와이어 본드는 지배적인 패키징 방식입니다. 모바일 메모리 및 스토리지 애플리케이션에 널리 사용되며 DRAM 시장에서 계속 확대되고 있는 플립칩 패키징이 그 뒤를 잇고 있습니다.

핀당 높은 대역폭을 구현하려면 상호 연결이 짧은 플립 칩 패키징을 채택하는 것이 필수적입니다. 와이어 본드 패키징이 여전히 DDR 5 성능 요구 사항을 충족할 수 있지만 분석가들은 플립 칩 패키징이 DDR6의 필수품이 될 것으로 예상합니다.

Leadframe은 여전히 NOR 플래시 및 기타 메모리 기술에 널리 사용되고 있으며 단위 출하량이 가장 많은 패키지입니다.

WLCSP(Wafer Level Chip Scale Packaging)는 진정한 무선 스테레오 이어버드와 같은 소형 폼 팩터가 필요한 소비자/웨어러블 애플리케이션에 점점 더 많이 채택되고 있습니다. NOR 플래시, EEPROM 및 SLC NAND와 같은 저밀도 메모리 장치에서 발견됩니다.

Yole의 Simone Bertolazzi는 "메모리 비즈니스에서 AP는 점점 더 중요해지고 있으며, 플립칩 패키지는 데이터 센터와 개인용 컴퓨터에서 DRAM 모듈의 표준이 되고 있습니다."라고 Yole의 Simone Bertolazzi는 말합니다. 성능 컴퓨팅 애플리케이션. 하이브리드 본딩은 3D NAND 스케일링 경로의 일부입니다.”