يقول أجيت مانوتشا ، الرئيس والمدير التنفيذي لشركة SEMI: "في حين أن وتيرة التوسع العالمي لسعة 300 مم فاب معتدلة ، لا تزال الصناعة تركز بشكل مباشر على القدرة المتزايدة لتلبية الطلب العلماني القوي على أشباه الموصلات ،" الدوافع الرئيسية للزيادة القياسية الجديدة في السعة المتوقعة في عام 2026. "

من المتوقع أن تقوم شركات تصنيع الرقائق بزيادة سعة التصنيع بمقدار 300 ملم خلال الفترة المتوقعة من 2022 إلى 2026 لتلبية النمو في الطلب، بما في ذلك GlobalFoundries وHua Hong أشباه الموصلاتوإنفينيون وإنتل وكيوكسيا وميكرون وسامسونج وإس كيه هاينكس وSMIC وSTMicroelectronics وتكساس إنسترومنتس وTSMC وUMC.

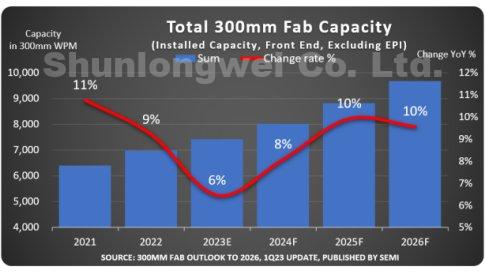

من المقرر أن يبدأ تشغيل 82 منشأة وخطًا جديدًا من عام 2023 إلى عام 2026.

وبسبب ضوابط التصدير الأمريكية، ستواصل الصين تركيز الاستثمارات الحكومية على الناضجة التكنلوجيا لتتصدر قدرة الواجهة الأمامية مقاس 300 ملم، مما يزيد حصتها العالمية من 22% في عام 2022 إلى 25% في عام 2026، لتصل إلى 2.4 مليون واط في الدقيقة، وفقًا لما تقوله SEMI.

من المتوقع أن تنخفض حصة السعة الإنتاجية الكاملة لكوريا من 300 ملمتر من 25٪ إلى 23٪ من 2022 إلى 2026 بسبب ضعف الطلب في سوق الذاكرة.

تايوان في طريقها للاحتفاظ بالمركز الثالث على الرغم من التراجع الطفيف في حصتها من 22٪ إلى 21٪ خلال نفس الفترة ، بينما من المتوقع أيضًا أن تنخفض حصة اليابان من السعة التصنيعية الصنع العالمية 300 ملم ، من 13٪ العام الماضي إلى 12٪ في عام 2026. ، مع زيادة المنافسة مع المناطق الأخرى.

بدعم من الطلب القوي في قطاع السيارات والاستثمارات الحكومية ، من المتوقع أن تشهد الأمريكتان وأوروبا والشرق الأوسط نموًا في سعة إنتاج فاب 300 ملم من 2022 إلى 2026.

من المتوقع أن ترتفع الحصة العالمية للأمريكتين بنسبة 0.2٪ إلى ما يقرب من 9٪ بحلول عام 2026 ، بينما من المتوقع أن تزيد أوروبا والشرق الأوسط حصتها من القدرة الاستيعابية من 6٪ إلى 7٪ ، ومن المتوقع أن تحافظ منطقة جنوب شرق آسيا على حصتها البالغة 4٪ البالغة 300 ملم. سعة نهاية فاب خلال نفس الفترة.