“Embora o ritmo da expansão global da capacidade fabril de 300 mm seja moderado, a indústria permanece totalmente focada no crescimento da capacidade para atender à robusta demanda secular por semicondutores”, disse Ajit Manocha, presidente e CEO da SEMI, “os setores de fundição, memória e energia serão principais impulsionadores do novo aumento recorde de capacidade esperado em 2026.”

Os fabricantes de chips que devem aumentar a capacidade fabril de 300 mm durante o período de previsão de 2022 a 2026 para atender ao crescimento da demanda incluem GlobalFoundries, Hua Hong Semicondutores, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC e UMC.

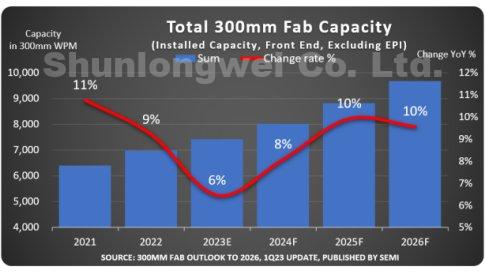

82 novas instalações e linhas estão planejadas para entrar em operação de 2023 a 2026.

Devido aos controles de exportação dos EUA, a China continuará a concentrar os investimentos governamentais em países maduros. tecnologia para liderar em capacidade de fabricação inicial de 300 mm, aumentando sua participação global de 22% em 2022 para 25% em 2026, atingindo 2.4 milhões de ppm, diz SEMI.

Espera-se que a participação da capacidade fab mundial de 300 mm da Coréia caia de 25% para 23% de 2022 a 2026 devido à fraca demanda no mercado de memória.

Taiwan está a caminho de manter o terceiro lugar, apesar de uma ligeira queda na participação de 22% para 21% durante o mesmo período, enquanto a participação do Japão na capacidade fabril mundial de 300 mm também deve cair, de 13% no ano passado para 12% em 2026 , à medida que aumenta a concorrência com outras regiões.

Impulsionado por uma forte demanda no segmento automotivo e investimento do governo, espera-se que as Américas, a Europa e o Oriente Médio vejam um crescimento de 300 mm de capacidade fabril de 2022 a 2026.

Prevê-se que a participação global das Américas aumente 0.2% para quase 9% até 2026, enquanto a Europa e o Oriente Médio devem aumentar sua participação de capacidade de 6% para 7% e o Sudeste Asiático deve manter sua participação de 4% na frente de 300 mm. capacidade fab final durante o mesmo período.