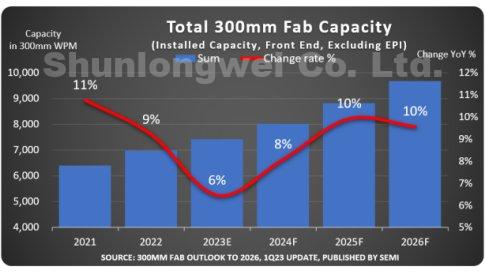

“Sementara laju ekspansi kapasitas pabrik 300mm global sedang melambat, industri tetap fokus pada peningkatan kapasitas untuk memenuhi permintaan sekuler yang kuat untuk semikonduktor,” kata Ajit Manocha, Presiden dan CEO SEMI, “sektor pengecoran, memori, dan listrik akan menjadi pendorong utama peningkatan kapasitas rekor baru yang diharapkan pada tahun 2026.”

Pembuat chip diperkirakan akan meningkatkan kapasitas pabrikasi 300 mm selama periode perkiraan tahun 2022 hingga 2026 untuk memenuhi pertumbuhan permintaan termasuk GlobalFoundries, Hua Hong Semikonduktor, Infineon, Intel, Kioxia, Micron, Samsung, SK Hynix, SMIC, STMicroelectronics, Texas Instruments, TSMC dan UMC.

82 fasilitas dan jalur baru direncanakan mulai beroperasi dari tahun 2023 hingga 2026.

Karena kontrol ekspor AS, Tiongkok akan terus memfokuskan investasi pemerintah pada negara-negara yang sudah matang teknologi untuk memimpin dalam kapasitas pabrikasi front-end 300mm, meningkatkan pangsa globalnya dari 22% pada tahun 2022 menjadi 25% pada tahun 2026, mencapai 2.4 juta wpm, kata SEMI.

Pangsa kapasitas fab 300mm Korea di seluruh dunia diperkirakan akan turun dari 25% menjadi 23% dari tahun 2022 hingga 2026 karena lemahnya permintaan di pasar memori.

Taiwan berada di jalur untuk mempertahankan tempat ketiga meskipun pangsanya sedikit turun dari 22% menjadi 21% selama periode yang sama, sementara pangsa Jepang untuk kapasitas pabrik 300mm di seluruh dunia juga diperkirakan akan turun, dari 13% tahun lalu menjadi 12% pada tahun 2026 , karena persaingan dengan daerah lain meningkat.

Didukung oleh permintaan yang kuat di segmen otomotif dan investasi pemerintah, Amerika dan Eropa & Timur Tengah diperkirakan akan mengalami pertumbuhan pangsa kapasitas fab 300mm dari tahun 2022 hingga 2026.

Pangsa global Amerika diperkirakan akan meningkat 0.2% menjadi hampir 9% pada tahun 2026, sementara Eropa & Timur Tengah diproyeksikan akan meningkatkan pangsa kapasitasnya dari 6% menjadi 7% dan Asia Tenggara diperkirakan akan mempertahankan pangsa 4% dari 300mm front- akhir kapasitas fab selama periode yang sama.