É importante notar que a forte taxa de crescimento em 2017 se deveu principalmente à reclassificação de suas transferências internas do System LSI como vendas de fundição, em vez do forte crescimento orgânico do mercado.

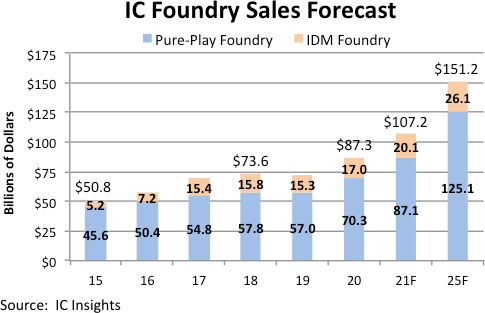

As vendas totais da fundição este ano devem ultrapassar a marca de US $ 100 bilhões pela primeira vez e continuar aumentando a uma forte taxa de crescimento médio anual de 11.6% até 2025, quando as vendas totais da fundição devem chegar a US $ 151.2 bilhões.

O mercado de fundição pure play tem previsão de expandir em fortes 24% este ano para US $ 87.1 bilhões, o que superaria o crescimento de 23% testemunhado no mercado de fundição pure-play no ano passado (2020).

O mercado de fundição puro deve crescer para US $ 125.1 bilhões em 2025, resultando em um CAGR de 5 anos (2020-2025) de 12.2%, respondendo por 82.7% das vendas totais de fundição em 2025, em comparação com 81.2% em 2021. Espera-se que TSMC, UMC e várias fundições especializadas apresentem um crescimento saudável nas vendas este ano.

Esses mesmos fornecedores também estão investindo pesadamente em nova capacidade para suportar a demanda prevista por seus serviços durante o período previsto.

A Samsung, cujas vendas externas são principalmente impulsionadas por clientes como a Qualcomm, responde pela maior parte do mercado de fundição de IDM.

IC A Insights prevê que o mercado de fundição de IDM crescerá sólidos 18% este ano, para US $ 20.1 bilhões.

O mercado de fundição de IDM deve aumentar para US $ 26.1 bilhões em 2025, resultando em um CAGR de 5 anos de 9.0%.

A Intel revelou que pretende fazer um sucesso ainda maior como fundição de IDM nos próximos anos. A Intel lançou sua iniciativa “IDM 2.0” em março de 2021 para reverter sua fabricação de IC depois de ficar atrás da TSMC e da Samsung em tecnologias de processo abaixo de 10nm.

O plano de duas partes da Intel visa impulsionar a empresa após décadas de ênfase em sua capacidade de fabricação de wafer interna para fabricar chips.

Em vez disso, ela planeja fazer maior uso de fundições de terceiros para as tecnologias de processo mais avançadas, ao mesmo tempo em que se torna uma importante fornecedora de serviços de fundição.