エンドデバイスメーカーは、下半期から積極的にコンポーネントを調達しており、その結果、 半導体 サプライチェーン。

したがって、OSAT(外部委託) 半導体 組立およびテスト)企業は、顧客からの強い要求に応えて徐々に価格を引き上げました。

TrendForceは、エンドデバイスの需要が前もって満たされ、3年第21四半期に減少する可能性があると予想しています。

その場合、エンドデバイス市場のクライアントは、調達活動を遅らせるか、チップ注文を削減することが予想され、その結果、OSAT企業の収益に悪影響が及ぶ可能性があります。

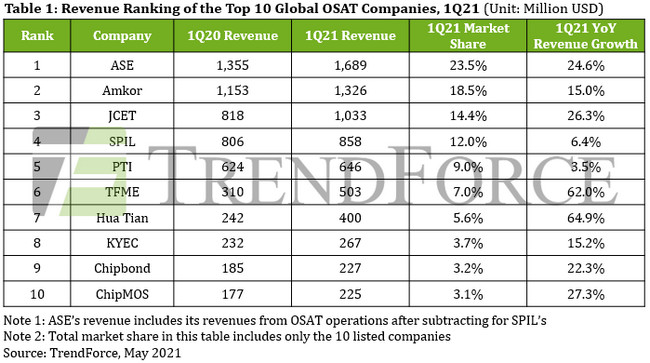

業界のリーダーであるASEとAmkorは、第1四半期の売上高がそれぞれ1.69%と1.33%の24.6億ドルと15.0億ドルでした。

ASEは、ノートブックコンピュータ、通信デバイス、およびサーバーで使用されるチップへのワイヤボンディングサービスの供給を徐々に強化および増加させました。

Amkorは、主に高度なパッケージング能力の開発に重点を置いていました。

SPILとPTIは、それぞれ6.4%と3.5%の比較的遅い収益成長を記録し、約860億650万ドルとXNUMX億XNUMX万ドルになりました。

KYECの1年第21四半期の収益は、前年比270%増の15.2億XNUMX万ドルに達しました。

中国のXNUMX大企業であるJCET、TFME、Hua Tianは、中国と米国の間の緊張の恩恵を受け、中国政府はOSATサービスに多大な需要をもたらした半導体の国内製造の育成に注力しました。

そのため、JCETとTFMEの収益はそれぞれ前年比26.3%と62.0%増加して約1.03億503万ドルと400億10万ドルになり、Hua Tianも四半期に64.9億ドルの収益を記録し、前年比XNUMX%。

パネルドライバICを専門とするOSAT企業であるChipbondは、高い需要を生み出した大型パネル(テレビおよびIT製品用)および中小型パネル(タブレットおよび車載ディスプレイ用)の需要急増から大きな恩恵を受けました。 COF(チップオンフィルム)包装用 テクノロジー.

ChipMOSは、回復中のDRAMおよびNANDフラッシュの需要を活用することができました。

ChipbondとChipMOSの両方が約230ドルの収益を上げました。これは、前者が前年比22.3%増加し、後者が前年比27.3%増加したことです。