새로운 중국 OSAT는 ECHINT(이전 ESWIN), Casmeit 및 Sky와 같은 FO 패키징 공급망에 침투하고 있습니다. 반도체.

TSMC는 시장의 76.7%를 차지하는 가장 큰 FO 패키징 플레이어입니다.

칩렛과 이기종 통합은 FO 패키징 개발을 주도하고 있습니다.

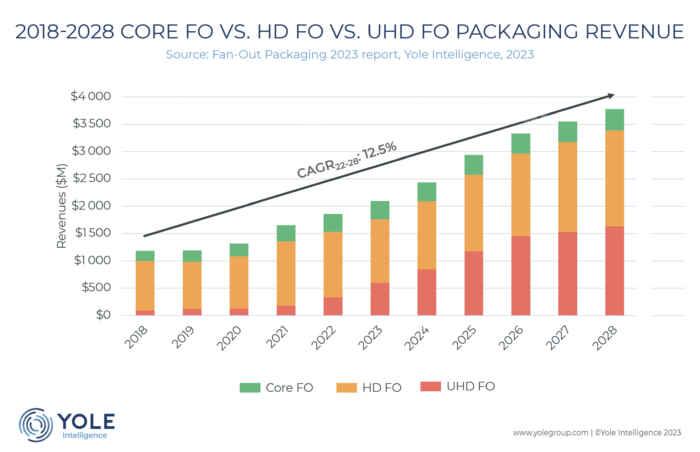

FO 패키징 매출은 1.86년에 2022억 12.5천만 달러였습니다. Yole은 2028년까지 연평균 3.8% 성장하여 XNUMX억 달러에 이를 것으로 예상합니다.

UHD(Ultra-High Density) FO는 30년 338억 2022만 달러에서 1,630년 2028억 XNUMX만 달러로 성장하여 CAGR XNUMX%로 모든 시장 등급에서 가장 빠른 성장을 경험할 것입니다.

"HD(고밀도) FO는 2022년 매출 1,194억 6.7만 달러로 지배적인 시장 클래스이며 1,757년에는 2028%의 CAGR을 기록하여 2.8억 329만 달러에 이를 것입니다."라고 Yole의 Gabriela Pereira는 말합니다. "핵심 FO는 2022%의 CAGR을 가질 것입니다 389년 2028억 XNUMX만 달러에서 XNUMX년 XNUMX억 XNUMX만 달러로 증가합니다.”

FO WLP(웨이퍼 레벨 패키징) 볼륨은 2,376년에 2028K의 웨이퍼 생산량과 FO PLP의 238K 300mm 웨이퍼 등가 생산량으로 여전히 시장을 지배할 것입니다.

총 FO 패키지 물량은 2,348년 2022억 2,960만 개에서 2028년 XNUMX개로 증가할 것입니다.

TSMC는 시장의 76.7%를 차지하는 가장 큰 FO 패키징 플레이어입니다.”

OSAT 상위 90개 기업인 ASE, Amkor, JCET는 TSMC와 함께 2022년 팬아웃 시장의 XNUMX% 이상을 차지했습니다.

FO 패키징은 저가형 패키징에서 진화했습니다. technology HPC, 네트워킹, 자동차 및 고급 모바일 시장에서의 채택이 증가하면서 고성능 통합 플랫폼으로 거듭났습니다.

팬아웃 패키징 기술을 주도하는 주요 시장 동향 중 하나는 대형 다이를 칩렛으로 분할하고 이종 통합하는 것입니다.

팬아웃은 RDL 기반 프로세스를 통해 고대역폭 및 고밀도 다이-다이 상호 연결을 가능하게 하는 비용 효율적인 플랫폼입니다.

UHD FO는 혁신적인 FO-on-substrate 및 FO-embedded bridge를 통해 향후 Si Interposers의 시장 점유율을 차지할 것입니다.

TSMC는 하이엔드 컴퓨팅, 네트워킹 및 HPC 애플리케이션을 위한 고성능 FO 솔루션의 시장 리더입니다.

ASE, SPIL, Samsung, JCET, Amkor, PTI, TFME 및 Nepes는 경쟁 잠재력이 큰 유사한 솔루션을 개발하고 있습니다.

핵심 FO가 주요 OSAT 시장이지만 주요 개발은 HD 및 UHD FO 기술입니다.

FO PlP(Panel-Level Packaging)는 특히 대형 패키지 크기에 대한 FO의 광범위한 채택을 위한 솔루션으로 과장되었습니다.

그러나 여전히 기술적인 문제가 있으며 원하는 비용 이점을 달성하기 위한 수요가 부족합니다.