OSAT ใหม่ของจีนกำลังเจาะห่วงโซ่อุปทานบรรจุภัณฑ์ของ FO เช่น ECHINT (เดิมคือ ESWIN), Casmeit และ Sky สารกึ่งตัวนำ.

TSMC เป็นผู้เล่นด้านบรรจุภัณฑ์ FO รายใหญ่ที่สุด โดยคิดเป็น 76.7% ของตลาด

Chiplets และการรวมที่แตกต่างกันกำลังขับเคลื่อนการพัฒนาบรรจุภัณฑ์ FO

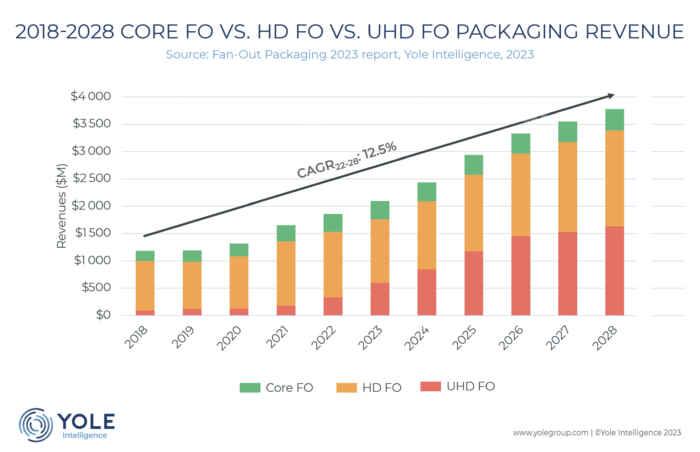

รายรับจากบรรจุภัณฑ์ FO อยู่ที่ 1.86 พันล้านดอลลาร์ในปี 2022 Yole คาดว่าจะมีอัตราการเติบโตเฉลี่ยต่อปีที่ 12.5% จนถึงปี 2028 แตะ 3.8 พันล้านดอลลาร์

UHD (Ultra-High Density) FO จะเติบโตเร็วที่สุดในทุกกลุ่มตลาด ด้วยอัตรา CAGR 30% เติบโตจาก 338 ล้านดอลลาร์ในปี 2022 เป็น 1,630 ล้านดอลลาร์ในปี 2028

“HD (ความหนาแน่นสูง) FO เป็นประเภทที่มีอำนาจเหนือตลาดในปี 2022 โดยมีรายได้ 1,194 ล้านดอลลาร์ และจะมีอัตรา CAGR 6.7% แตะ 1,757 ล้านดอลลาร์ในปี 2028” Gabriela Pereira จาก Yole กล่าว “FO หลักจะมี CAGR 2.8% โดยเพิ่มขึ้นจาก 329 ล้านดอลลาร์ในปี 2022 เป็น 389 ล้านดอลลาร์ในปี 2028”

ปริมาณ FO WLP (บรรจุภัณฑ์ระดับเวเฟอร์) จะยังคงครองตลาด โดยการผลิตเวเฟอร์ 2,376K ในปี 2028 เทียบกับ 238K การผลิตเทียบเท่าเวเฟอร์ 300 มม. สำหรับ FO PLP

ปริมาณแพ็คเกจ FO ทั้งหมดจะเพิ่มขึ้นจาก 2,348 ล้านหน่วยในปี 2022 เป็น 2,960 ในปี 2028

TSMC เป็นผู้เล่นด้านบรรจุภัณฑ์ FO รายใหญ่ที่สุด โดยคิดเป็น 76.7% ของตลาด”

บริษัท OSAT สามอันดับแรก ได้แก่ ASE, Amkor และ JCET ร่วมกับ TSMC มีมากกว่า 90% ของตลาด fan-out ในปี 2022

บรรจุภัณฑ์ FO มีวิวัฒนาการมาจากบรรจุภัณฑ์ระดับล่าง เทคโนโลยี เข้าสู่แพลตฟอร์มบูรณาการที่มีประสิทธิภาพสูง โดยมีการนำไปใช้เพิ่มมากขึ้นในตลาด HPC เครือข่าย ยานยนต์ และโทรศัพท์มือถือระดับไฮเอนด์

หนึ่งในแนวโน้มตลาดที่สำคัญที่ขับเคลื่อนเทคโนโลยีบรรจุภัณฑ์แบบกระจายออกคือการแบ่งส่วนแม่พิมพ์ขนาดใหญ่ออกเป็นชิปเล็ตและการรวมที่แตกต่างกัน

Fan-out เป็นแพลตฟอร์มที่ประหยัดค่าใช้จ่ายที่ช่วยให้สามารถเชื่อมต่อระหว่างกันแบบ Die-to-die ที่มีแบนด์วิธสูงและความหนาแน่นสูงผ่านกระบวนการที่ใช้ RDL

UHD FO จะใช้ส่วนแบ่งการตลาดจาก Si Interposers ในอนาคตผ่านนวัตกรรม FO-on-substrate และ FO-embedded bridge

TSMC เป็นผู้นำตลาดด้านโซลูชัน FO ประสิทธิภาพสูงสำหรับการประมวลผลระดับไฮเอนด์ เครือข่าย และแอปพลิเคชัน HPC

ASE, SPIL, Samsung, JCET, Amkor, PTI, TFME และ Nepes กำลังพัฒนาโซลูชันที่คล้ายคลึงกันซึ่งมีศักยภาพสูงในการแข่งขัน

แม้ว่า core FO จะเป็นตลาดหลักของ OSAT แต่การพัฒนาหลักๆ นั้นอยู่ในเทคโนโลยี HD และ UHD FO

FO PlP (Panel-Level Packaging) ได้รับความนิยมอย่างมากในฐานะโซลูชันสำหรับการนำ FO ไปใช้อย่างแพร่หลาย โดยเฉพาะอย่างยิ่งสำหรับบรรจุภัณฑ์ขนาดใหญ่

อย่างไรก็ตาม ยังคงมีความท้าทายทางเทคนิค และขาดความต้องการเพื่อให้ได้ผลประโยชน์ด้านต้นทุนที่ต้องการ