Новые китайские OSAT проникают в цепочку поставок оптоволоконной упаковки, например, ECHINT (ранее ESWIN), Casmeit и Sky. Полупроводниковое.

TSMC является крупнейшим игроком на рынке оптоволоконной упаковки, на долю которого приходится 76.7% рынка.

Чиплеты и гетерогенная интеграция стимулируют разработку оптических пакетов.

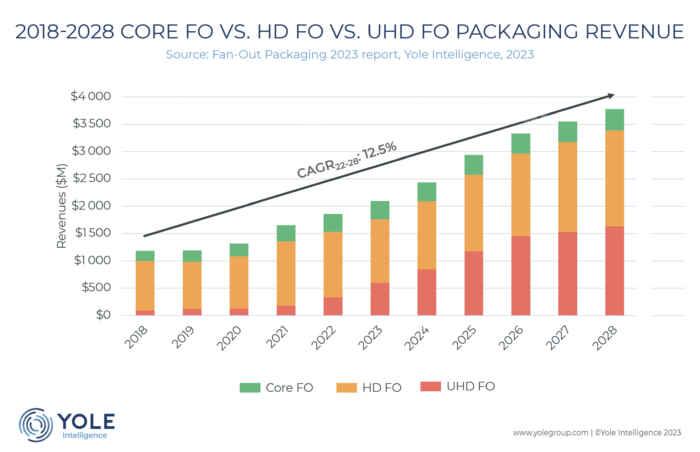

В 1.86 году выручка от упаковки FO составила 2022 миллиарда долларов. Yole ожидает, что CAGR составит 12.5% до 2028 года и достигнет 3.8 миллиарда долларов.

UHD (Ultra-High Density) FO будет демонстрировать самый быстрый рост среди всех рыночных классов: среднегодовой темп роста составит 30 %, увеличившись с 338 млн долларов в 2022 году до 1,630 2028 млн долларов в XNUMX году.

«HD (High Density) FO является доминирующим рыночным классом в 2022 году с доходом в 1,194 млн долларов США, а CAGR составит 6.7%, достигнув 1,757 млн долларов США в 2028 году, — говорит Габриэла Перейра из Yole, — основной FO будет иметь CAGR 2.8%». , увеличившись с 329 миллионов долларов в 2022 году до 389 миллионов долларов в 2028 году».

Объем производства FO WLP (Wafer-Level Packaging) по-прежнему будет доминировать на рынке: в 2,376 году будет произведено 2028 тыс. пластин по сравнению с 238 тыс. 300-мм эквивалентных пластин для FO PLP.

Общий объем пакетов FO вырастет с 2,348 2022 млн единиц в 2,960 году до 2028 XNUMX в XNUMX году.

TSMC — крупнейший игрок в области оптоволоконной упаковки с долей рынка 76.7%».

В 90 году на долю трех ведущих компаний OSAT, ASE, Amkor и JCET, вместе с TSMC приходилось более 2022% рынка разветвителей.

FO-упаковка превратилась из упаковки низкого качества. technology в высокопроизводительную интеграционную платформу с растущим распространением на рынках высокопроизводительных вычислений, сетевых технологий, автомобилестроения и мобильной связи высокого класса.

Одной из основных рыночных тенденций, определяющих технологию разветвления корпусов, является разделение больших кристаллов на чиплеты и гетерогенная интеграция.

Fan-out — это экономичная платформа, которая обеспечивает широкополосные и плотные межкомпонентные соединения с помощью процессов на основе RDL.

UHD FO отнимет долю рынка у Si Interposers в будущем благодаря инновационному оптоволоконному мосту на подложке и встроенному оптоволоконному мосту.

TSMC — лидер рынка высокопроизводительных оптоволоконных решений для высокопроизводительных вычислений, сетей и высокопроизводительных вычислений.

ASE, SPIL, Samsung, JCET, Amkor, PTI, TFME и Nepes разрабатывают аналогичные решения с огромным конкурентным потенциалом.

Несмотря на то, что основным рынком OSAT является базовый FO, основные разработки связаны с технологиями HD и UHD FO.

FO PIP (упаковка на уровне панели) была раскручена как решение для широкого внедрения FO, особенно для больших размеров упаковки.

Тем не менее, он по-прежнему сопряжен с техническими проблемами, и отсутствует спрос для достижения желаемой экономической выгоды.