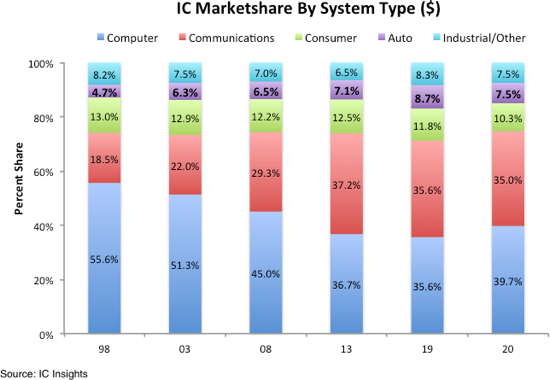

図 1 は、1998 年以降、自動車および通信の最終用途セグメントのみが市場シェアを獲得していることを示しています。

スマートフォン需要の世界的な爆発的増加に牽引されて、通信市場は、そのシェアをほぼ XNUMX 倍にしました。 IC 18.5年の1998%から35.0年の2020%へ。

図1

自動車の市場シェアは、4.7 年の 1998% から 8.7 年の 2019% に増加し、7.5 年には 2020% に戻りました。

IC市場全体に占める自動車のシェアは9.0%を超えることはありませんでしたが、IC市場の通信シェアは37.2年に2013%でピークに達しました.

2020年の通信IC市場は車載IC市場の4.7倍。

多くの場合、車載用 IC は IC サプライヤの総売上高のごく一部にすぎません。 (世界最大のファウンドリである TSMC では、自動車アプリケーションが売上の 5% を超えることはありませんでした。)

車載用 IC の製造には通常、最先端の技術は必要ありません テクノロジー—メモリ以外の車載用 IC の多くは引き続き 200mm ウェハで製造されています—しかし、それには厳格な信頼性とテスト要件を厳守し、顧客の長いライフサイクルのニーズに応えるという IC メーカーのコミットメントが必要です。

また、車載 IC のエンドユーザーは厳しい交渉者であることで有名であり、多くの場合、車載 IC サプライヤにわずかなマージンしか残されていないことも注目に値します。

現在の自動車用 IC の不足にもかかわらず、多くの自動車用 IC 製品の ASP はほぼ一定のままです。 たとえば、車載アプリケーション固有の IC の ASP は 0.96 年に 2020 ドル (昨年の ASIC 市場全体の ASP よりも 15% 少ない) であり、0.95 年第 1 四半期にはわずか 21 ドルでした。

最近、多くの IC 業界の見出しが自動車用 IC の不足に注目していますが、そのサイズが比較的小さいことを考えると、自動車用セグメントの強い成長は、今年の IC 市場全体の成長率を大幅に引き上げるとは予想されません。 実際、1Q21/1Q20 の車載用 IC 市場は 23% 成長し、世界全体の IC 市場と同じ率でした。