「近年、電動化、ネットワーキング、インテリジェンス、シェアリングなどのXNUMXつの新しい自動車の近代化が自動車産業の発展トレンドになっています。 中国の新エネルギー自動車産業は、XNUMX年以上の計画と育成を経て、ある程度の規模の優位性を持ち、自動車の新しい「XNUMXつの近代化」のチャンスをつかんでいます。

「

近年、電動化、ネットワーキング、インテリジェンス、シェアリングなどのXNUMXつの新しい自動車の近代化が自動車産業の発展トレンドになっています。 中国の新エネルギー自動車産業は、XNUMX年以上の計画と育成を経て、ある程度の規模の優位性を持ち、自動車の新しい「XNUMXつの近代化」のチャンスをつかんでいます。

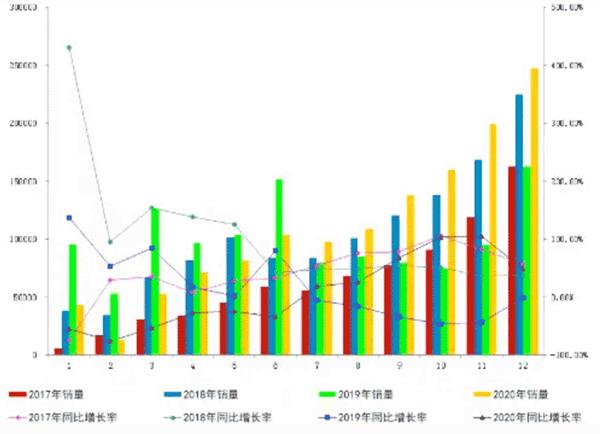

産業情報省のウェブサイトからのデータ テクノロジー:2020年19,994月から20.178月までの国内乗用車の生産・販売は6.5億6万台、1.366万1.367台で、それぞれ前年同期比7.5%減、10.9%減少した。 しかし、新エネルギー車は別の市場から生まれてきました。 XNUMX月からXNUMX月までの新エネルギー車の国内生産・販売はXNUMX万XNUMX台、XNUMX万XNUMX台で、前年同期比XNUMX%増、XNUMX%増となった。

国の産業政策と開発計画によると、将来的には新エネルギー車の市場シェアはさらに拡大するでしょう。 産業情報技術省が発行した「新エネルギー車産業開発計画(2021-2035)」は、2025年までに新エネルギー車の国内販売が新車総販売台数の約20%に達することを示しています。 2035年までに、純粋な電気自動車が新しい販売車両の主流になるでしょう。

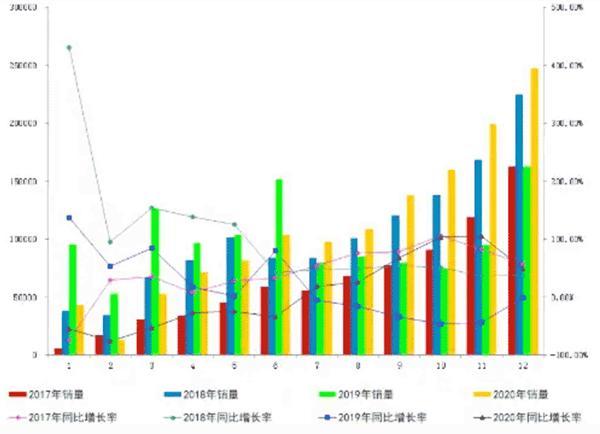

図1:2017-2020年の新エネルギー車の月間売上高と前年比の変化(出典:工業情報技術部のウェブサイト)

充電パイル:新エネルギー車の開発における欠点

「新インフラ」とは、主に7Gインフラ、UHV、都市間高速鉄道と都市鉄道輸送、新エネルギー車の充電パイル、ビッグデータセンターの5つの主要分野を中心に、科学技術の目的に焦点を当てたインフラ建設です。人工知能、および産業用インターネットが展開します。

近年、新エネルギー車は戦略的新興産業として急速な発展を遂げています。 しかし、新エネルギー車のインフラとして、充電パイルの建設速度はそれに追いついていない。 充電パイルが国の「新インフラ」シリーズに選ばれる理由は、主に中国の新エネルギー車の開発を制限する重要な欠点になっているためです。 2020年531,000月末現在、中国は712,000の公共充電パイルとXNUMXの民間充電パイルを建設しています。 実際、充電パイルの開発の初期段階では、公共の充電パイルは主にタクシー、オンラインカーヘイリング、ロジスティクス車両などのサービス車両用でした。 新エネルギー車の個人購入の増加に伴い、自家用充電パイルの建設は明らかに市場の需要の高まりに追いついていない。

次のXNUMX年:XNUMX兆ドルの市場規模

中国電気自動車充電インフラ促進同盟が発表したデータによると、2019年1.219月末時点で全国の充電インフラの累計数は516,000万703,000台で、そのうち公共充電スタンドが2020万26,000台、民間充電スタンドが15,000万11,000台となっている。 2025年90月からXNUMX月にかけて、国の充電インフラはXNUMX台増加し、そのうち公共充電スタンドはXNUMX台、民間充電スタンドはXNUMX台増加します。 XNUMX年までに投資規模はXNUMX億元に達すると試算されている。

充電パイルの建設は、充電操作管理、新エネルギー車の数など、関連部品およびコンポーネント産業の急速な発展をさらに促進します。2025年には、関連投資は270億元以上になると予想されます。

図2:2015-2020新エネルギー車充電パイルホールディングス(出典:中国電気自動車充電インフラ推進同盟)

産業情報技術省が発行した「新エネルギー車産業開発計画(2021-2035)」草案によると、私の国の新エネルギー車の数は、64.2年までに2030万台に達すると予想されています。建設目標によると車両とパイルの比率が1:1の場合、今後63年間で、私の国の充電パイルの建設にはXNUMX万元のギャップがあり、充電パイルのインフラ建設市場ではXNUMX兆元が見込まれます。形成されます。

DC充電パイル:明らかな技術的利点と明るい市場の見通し

産業チェーンの観点から、中国の新エネルギー車充電パイル産業にはXNUMXつのリンクがあります。 その中で、充電パイルを構築するために必要な機器のメーカーは産業チェーンの上流にあり、産業チェーンの中央の参加者は充電パイルのオペレーターです。 チェーンの下流の参加者は、新エネルギー車会社や個人消費者を含む、充電パイルのエンドユーザーです。

充電装置の種類の観点から、現在の充電インフラストラクチャには、AC充電パイル、DC充電パイル、ACおよびDC統合パイル、およびワイヤレス充電パイルが含まれます。 その中で、AC充電パイルとDC充電パイルは、現段階で市場で最も重要なXNUMXつのタイプです。 ACおよびDC一体型杭の適用規模は小さい。 ワイヤレス充電は需要が高いですが、まだ工業規模を形成していません。

図3:充電インフラの分類(出典:2020-2025中国充電インフラ開発予想レポート)

直流充電パイルの充電時間は短く、平均電力は100〜120kWです。 市場統計によると、世界の商用DC充電装置の100,000つの山の平均価格は150,000〜600元です。 ただし、高出力DC充電杭の単杭価格ははるかに高く、平均価格は700,000〜5,000元です。 「低速充電パイル」としても知られるAC充電パイルの平均価格は約20,000〜XNUMX元です。

パイルの充電コストには、原材料費、製造費、人件費が含まれます。 なかでも、原材料費はパイルハードウェア設備の投入コストであり、パイルの総コストの約90%を占めている。 パイルの充電に必要な機器には、主に充電モジュール、アクティブフィルタリング機器、監視および課金機器、バッテリーメンテナンス機器が含まれます。 さらに、高出力で高出力のDC充電パイル 電圧 大型変圧器、高電圧および低電圧保護装置などの追加の配電装置を設置する必要があります。

DC充電パイルを例に挙げます。 充電 モジュール その中核となる機器です。 主にAC電源をバッテリーを充電できるDC電源に変換するために使用されます。 この部分のコストは原材料費の約 50% を占め、アクティブフィルター装置は約 15% を占めます。 原価設備とバッテリーメンテナンス設備がそれぞれ10%を占めます。

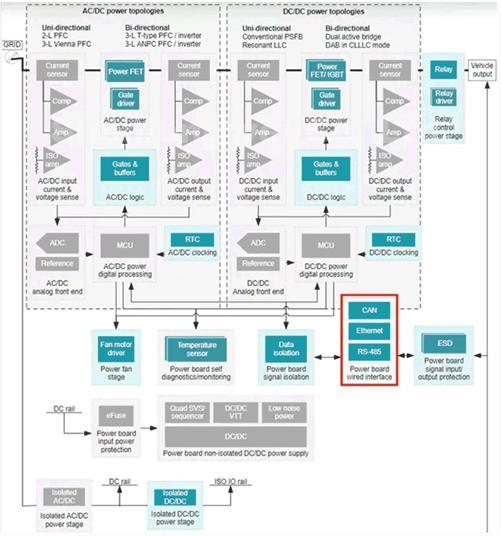

充電パイルのハードウェアをさらに細分化すると、充電モジュールのパフォーマンスに実際に影響を与えるコア電子コンポーネントが IGBT、充電プロセス中の電力変換と伝送に役割を果たし、充電モジュールのコストを占めます。 20%以上を達成する。

半導体 メーカーが市場に参入し、全体的なソリューションを提供します

この「新しいインフラ」テクノロジーの饗宴において、どうして政府からの支援がなかったらよいのでしょうか。 半導体 メーカー? もちろん、欠席することはありません。

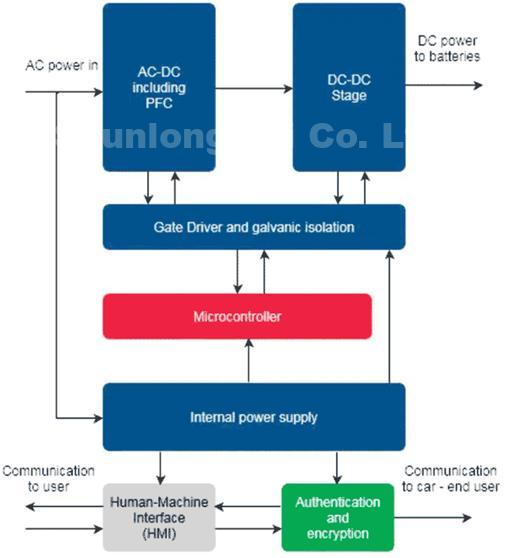

・STDC急速充電ステーションソリューション

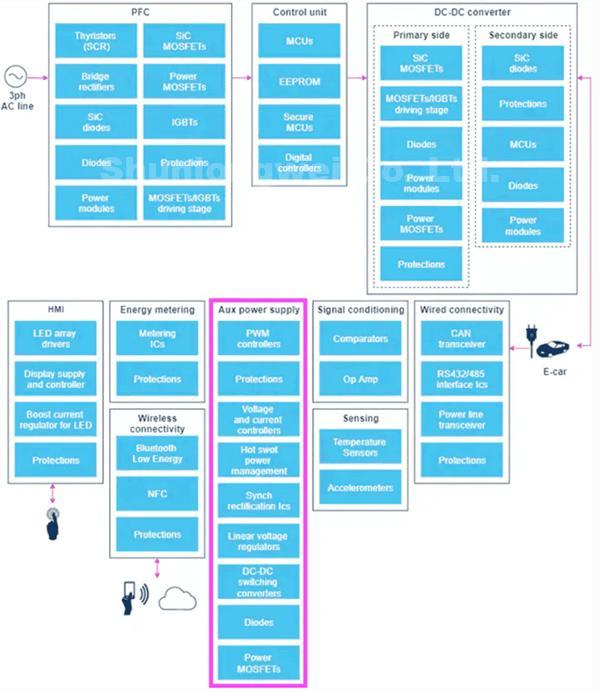

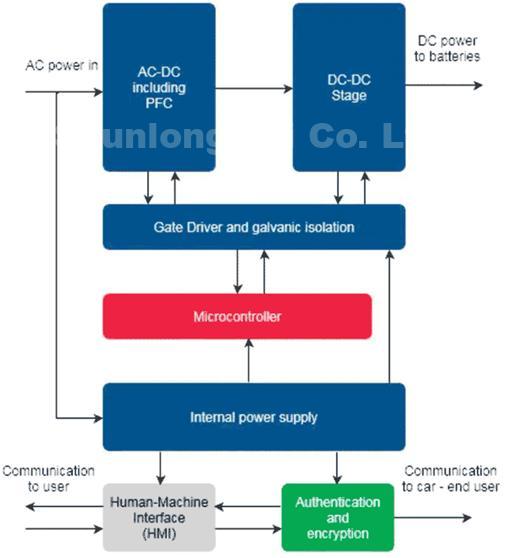

STMicroelectronicsは、再生可能エネルギーとバッテリーストレージテクノロジー(グリッドから充電ステーションを削除)に基づくアーキテクチャが出現しているものの、主流のソリューションは依然としてグリッドとコンバーターを介していると考えています(電力範囲は120kW以上、A 3相 入力力率補正(PFC)と絶縁型DC-DC コンバータ 電源を供給します。

STは炭化ケイ素(SiC)とシリコンパワーに強い技術力を持っています MOSFET、ダイオードおよび保護デバイス(TV)、絶縁ゲートドライバ、および高性能STM32マイクロコントローラ。 これらのデバイスで構成される充電パイルソリューションは、充電パイルメーカーが高効率で高電力密度のDC急速充電ステーションを開発するのに役立ちます。

図4:ST DC急速充電ステーションソリューションのブロック図(出典:ST)

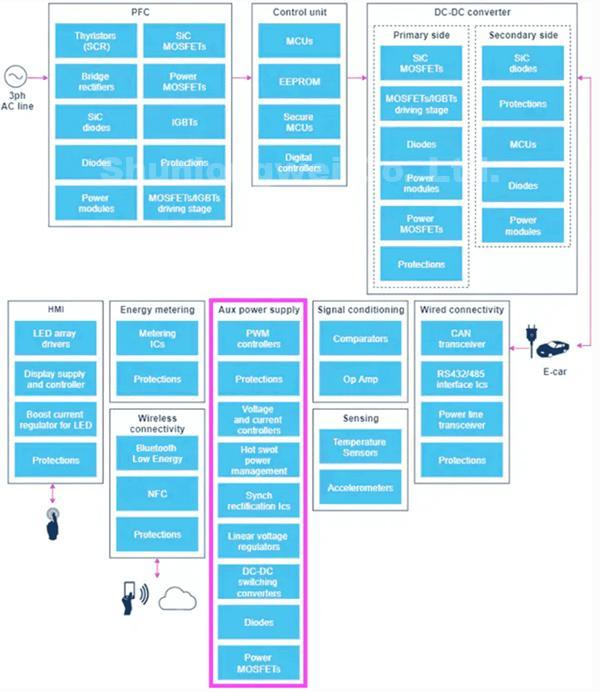

・TIDC充電ステーションソリューション

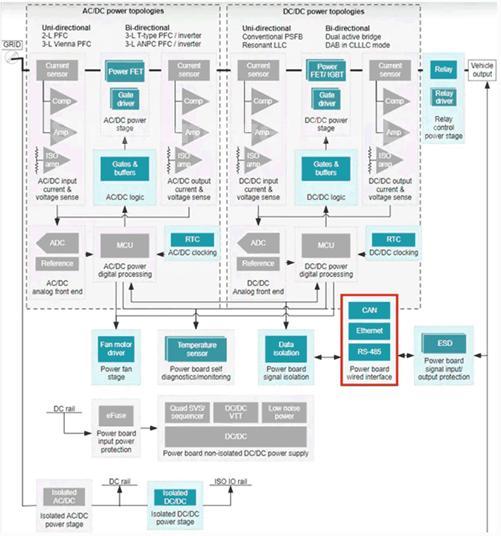

DC充電ステーションの設計には、次の機能を実現するための専門知識が必要です。車のバッテリーに直接出力される電力を正確に検出および制御する。 より高速でより高い電力充電基準をサポートするための高電力密度。 損失を減らすための効率的なPFCおよびDC / DC変換。 システムとのユーザー対話を容易にするHMI。

TI(Texas Instruments)が提供するDC充電(パイル)ステーションのリファレンスデザインは、主に上記の技術要件を中心に展開し、充電パイルメーカーがよりスマートで効率的な電気自動車(EV)DC充電(パイル)ステーションを迅速に構築できるようにします。

PFCステージ、DC / DCパワーステージ設計、または中央制御システムのいずれであっても、各サブシステムは、効率的なDC充電ステーションを設計するために必要な正しいコンポーネントです。 ユーザーは、全体的なリファレンスデザインを直接使用することも、自分のニーズに応じてサブシステムのXNUMXつを選択することもできます。

図5:TIのDC充電ステーションソリューションの主なサブシステムのブロック図(出典:TIの公式ウェブサイト)

・インフィニオンDC充電ソリューション

インフィニオンテクノロジーズ(インフィニオンテクノロジーズ)は、EV車両のDC充電パイルの設計要件をXNUMXつのポイントにまとめました。XNUMXつは、出力電力を増やして充電時間を短縮することです。 XNUMXつ目は、充電ステーションのサイズのセット内で電力密度を上げることです。 XNUMXつ目は負荷を増やすことです。 効率を向上させます。 第四に、消費電力を削減してコスト削減を実現します。

インフィニオンのDC充電パイルソリューションは、キロワットからメガワットまでの電力範囲をカバーします。 これは、EVバッテリーの急速充電のニーズを満たすために、高品質のパワー半導体、マイクロコントローラー、ゲートドライバーIC、セキュリティ認証ソリューションなど、一連の高効率半導体製品ポートフォリオです。

図6:インフィニオンDC充電ソリューション(出典:Mouser Electronics)

結び

現在、120kWのDC充電パイルはEVバッテリーを80分で30%近くまで充電できます。 急速充電技術の向上により、充電時間のさらなる短縮が見込まれます。 新エネルギー車と比較すると、充電パイルのハードウェア技術のしきい値ははるかに低くなっています。

ただし、EVDC充電電源を成功させるための設計は依然として非常に困難です。 半導体メーカーが提供する帯電パイルソリューションの観点から、彼らは基本的に完全なリファレンスデザインを提供しています。 ユーザーは、独自の設計用にサブシステムのXNUMXつを選択することもできます。 この柔軟な設計のアイデアは、充電に非常に役立ちます。 杭製造企業は、自社製品を迅速に市場に宣伝します。

ご存知のように、充電パイルは政府の作業報告書と「第14次XNUMXカ年計画」の概要に書かれています。 国の「新しいインフラ」タスクの展開の継続的な強化と新エネルギー車の急速な開発により、充電パイル産業は急速な発展に入るでしょう。 ステージ。 さまざまなアプリケーションシナリオで新しいニーズに効果的に対応するために、充電パイルテクノロジーは引き続き最適化およびアップグレードされ、安全性、低炭素、経済性、および利便性の面で大幅に向上します。

近年、電動化、ネットワーキング、インテリジェンス、シェアリングなどのXNUMXつの新しい自動車の近代化が自動車産業の発展トレンドになっています。 中国の新エネルギー自動車産業は、XNUMX年以上の計画と育成を経て、ある程度の規模の優位性を持ち、自動車の新しい「XNUMXつの近代化」のチャンスをつかんでいます。

工業情報化部のウェブサイトからのデータ:2020年19,994月から20.178月までの国内乗用車の生産と販売は6.5億6万台と1.366万1.367台で、それぞれ前年比7.5%減、10.9%減少した。 しかし、新エネルギー車は別の市場から生まれてきました。 XNUMX月からXNUMX月までの新エネルギー車の国内生産・販売はXNUMX万XNUMX台、XNUMX万XNUMX台で、前年同期比XNUMX%増、XNUMX%増となった。

国の産業政策と開発計画によると、将来的には新エネルギー車の市場シェアはさらに拡大するでしょう。 産業情報技術省が発行した「新エネルギー車産業開発計画(2021-2035)」は、2025年までに新エネルギー車の国内販売が新車総販売台数の約20%に達することを示しています。 2035年までに、純粋な電気自動車が新しい販売車両の主流になるでしょう。

図1:2017-2020年の新エネルギー車の月間売上高と前年比の変化(出典:工業情報技術部のウェブサイト)

充電パイル:新エネルギー車の開発における欠点

「新インフラ」とは、主に5Gインフラ、UHV、都市間高速鉄道、都市鉄道輸送、新エネルギー車の充電パイル、ビッグデータセンター、人工のXNUMXつの主要分野を中心に、科学技術の目的に焦点を当てたインフラ建設です。インテリジェンス、および産業用インターネットが展開します。

近年、新エネルギー車は戦略的新興産業として急速な発展を遂げています。 しかし、新エネルギー車のインフラとして、充電パイルの建設速度はそれに追いついていない。 充電パイルが国の「新インフラ」シリーズに選ばれる理由は、主に中国の新エネルギー車の開発を制限する重要な欠点になっているためです。 2020年531,000月末現在、中国は712,000の公共充電パイルとXNUMXの民間充電パイルを建設しています。 実際、充電パイルの開発の初期段階では、公共の充電パイルは主にタクシー、オンラインカーヘイリング、ロジスティクス車両などのサービス車両用でした。 新エネルギー車の個人購入の増加に伴い、自家用充電パイルの建設は明らかに市場の需要の高まりに追いついていない。

次のXNUMX年:XNUMX兆ドルの市場規模

中国電気自動車充電インフラ促進同盟が発表したデータによると、2019年1.219月末時点で全国の充電インフラの累計数は516,000万703,000台で、そのうち公共充電スタンドが2020万26,000台、民間充電スタンドが15,000万11,000台となっている。 2025年90月からXNUMX月にかけて、国の充電インフラはXNUMX台増加し、そのうち公共充電スタンドはXNUMX台、民間充電スタンドはXNUMX台増加します。 XNUMX年までに投資規模はXNUMX億元に達すると試算されている。

充電パイルの建設は、充電操作管理、新エネルギー車の数など、関連部品およびコンポーネント産業の急速な発展をさらに促進します。2025年には、関連投資は270億元以上になると予想されます。

図2:2015-2020新エネルギー車充電パイルホールディングス(出典:中国電気自動車充電インフラ推進同盟)

産業情報技術省が発行した「新エネルギー車産業開発計画(2021-2035)」草案によると、私の国の新エネルギー車の数は2030年までに64.2万台に達すると推定されています。 車両と杭の比率を1:1にするという建設目標によると、今後63年間で、私の国の充電杭の建設にはXNUMX万元のギャップがあり、インフラストラクチャーにはXNUMX兆元が見込まれます。充電杭の建設市場が形成されます。

DC充電パイル:明らかな技術的利点と明るい市場の見通し

産業チェーンの観点から、中国の新エネルギー車充電パイル産業にはXNUMXつのリンクがあります。 その中で、充電パイルを構築するために必要な機器のメーカーは産業チェーンの上流にあり、産業チェーンの中央の参加者は充電パイルのオペレーターです。 チェーンの下流の参加者は、新エネルギー車会社や個人消費者を含む、充電パイルのエンドユーザーです。

充電装置の種類の観点から、現在の充電インフラストラクチャには、AC充電パイル、DC充電パイル、ACおよびDC統合パイル、およびワイヤレス充電パイルが含まれます。 その中で、AC充電パイルとDC充電パイルは、現段階で市場で最も重要なXNUMXつのタイプです。 ACおよびDC統合杭の適用規模は比較的小さいです。 ワイヤレス充電は需要が高いですが、まだ工業規模を形成していません。

図3:充電インフラの分類(出典:2020-2025中国充電インフラ開発予想レポート)

直流充電パイルの充電時間は短く、平均電力は100〜120kWです。 市場統計によると、世界の商用DC充電装置の100,000つの山の平均価格は150,000〜600元です。 ただし、高出力DC充電杭の単杭価格ははるかに高く、平均価格は700,000〜5,000元です。 「低速充電パイル」としても知られるAC充電パイルの平均価格は約20,000〜XNUMX元です。

パイルの充電コストには、原材料費、製造費、人件費が含まれます。 なかでも、原材料費はパイルハードウェア設備の投入コストであり、パイルの総コストの約90%を占めている。 パイルの充電に必要な機器には、主に充電モジュール、アクティブフィルタリング機器、監視および課金機器、バッテリーメンテナンス機器が含まれます。 さらに、高電力および高電圧のDC充電パイルには、大型変圧器、高電圧および低電圧保護装置などの追加の配電装置を設置する必要があります。

例として、DC充電パイルを取り上げます。 充電モジュールはそのコア機器です。 これは主に、AC電源をバッテリーを充電できるDC電源に変換するために使用されます。 コストのこの部分は原材料コストの約50%を占め、アクティブフィルターデバイスは約15%を占めます。 コスト機器とバッテリーメンテナンス機器はそれぞれ10%を占めています。

充電パイルのハードウェアをさらに細かく分割すると、充電モジュールのパフォーマンスに実際に影響を与えるコア電子コンポーネントは、充電プロセス中の電力変換と伝送で役割を果たし、充電モジュールのコスト。 20%以上を達成します。

半導体メーカーが市場に参入し、全体的なソリューションを提供します

この「新しいインフラ」技術の饗宴では、どうして半導体メーカーからのサポートがないのでしょうか。 もちろん、彼らが欠席することは決してありません。

・STDC急速充電ステーションソリューション

STMicroelectronicsは、再生可能エネルギーとバッテリーストレージテクノロジー(グリッドから充電ステーションを削除)に基づくアーキテクチャが出現しているものの、主流のソリューションは依然としてグリッドとコンバーター(電力範囲は120kW以上、三相入力力率)を介していると考えています。補正(PFC)と絶縁型DC-DCコンバータの電源。

STは、炭化ケイ素(SiC)およびシリコンパワーMOSFET、ダイオードおよび保護デバイス(TV)、絶縁ゲートドライバ、および高性能STM32マイクロコントローラにおいて強力な技術力を備えています。 これらのデバイスで構成される充電パイルソリューションは、充電パイルメーカーが高効率で高電力密度のDC急速充電ステーションを開発するのに役立ちます。

図4:ST DC急速充電ステーションソリューションのブロック図(出典:ST)

・TIDC充電ステーションソリューション

DC充電ステーションの設計には、次の機能を実現するための専門知識が必要です。車のバッテリーに直接出力される電力を正確に検出および制御する。 より高速でより高い電力充電基準をサポートするための高電力密度。 損失を減らすための効率的なPFCおよびDC / DC変換。 ユーザーがシステムと対話するのに便利なHMI。

TI(Texas Instruments)が提供するDC充電(パイル)ステーションのリファレンスデザインは、主に上記の技術要件を中心に展開し、充電パイルメーカーがよりスマートで効率的な電気自動車(EV)DC充電(パイル)ステーションを迅速に構築できるようにします。

PFCステージ、DC / DCパワーステージ設計、または中央制御システムのいずれであっても、各サブシステムは、効率的なDC充電ステーションを設計するために必要な正しいコンポーネントです。 ユーザーは、全体的なリファレンスデザインを直接使用することも、自分のニーズに応じてサブシステムのXNUMXつを選択することもできます。

図5:TIのDC充電ステーションソリューションの主なサブシステムのブロック図(出典:TIの公式ウェブサイト)

・インフィニオンDC充電ソリューション

インフィニオンテクノロジーズ(インフィニオンテクノロジーズ)は、EV車両のDC充電パイルの設計要件をXNUMXつのポイントにまとめています。XNUMXつは、出力電力を増やして充電時間を短縮することです。 XNUMXつ目は、充電ステーションのサイズのセット内で電力密度を上げることです。 XNUMXつ目は負荷を増やすことです。 効率を向上させます。 第四に、消費電力を削減してコスト削減を実現します。

インフィニオンのDC充電パイルソリューションは、キロワットからメガワットまでの電力範囲をカバーします。 これは、EVバッテリーの急速充電のニーズを満たすために、高品質のパワー半導体、マイクロコントローラー、ゲートドライバーIC、セキュリティ認証ソリューションなど、一連の高効率半導体製品ポートフォリオです。

図6:インフィニオンDC充電ソリューション(出典:Mouser Electronics)

結び

現在、120kWのDC充電パイルはEVバッテリーを80分で30%近くまで充電できます。 急速充電技術の向上により、充電時間のさらなる短縮が見込まれます。 新エネルギー車と比較すると、充電パイルのハードウェア技術のしきい値ははるかに低くなっています。

ただし、EVDC充電電源を成功させるための設計は依然として非常に困難です。 半導体メーカーが提供する帯電パイルソリューションの観点から、彼らは基本的に完全なリファレンスデザインを提供しています。 ユーザーは、独自の設計用にサブシステムのXNUMXつを選択することもできます。 この柔軟な設計のアイデアは、充電に非常に役立ちます。 杭製造企業は、自社製品を迅速に市場に宣伝します。

ご存知のように、充電パイルは政府の作業報告書と「第14次XNUMXカ年計画」の概要に書かれています。 国の「新しいインフラ」タスクの展開の継続的な強化と新エネルギー車の急速な開発により、充電パイル産業は急速な発展に入るでしょう。 ステージ。 さまざまなアプリケーションシナリオで新しいニーズに効果的に対応するために、充電パイルテクノロジーは引き続き最適化およびアップグレードされ、安全性、低炭素、経済性、および利便性の面で大幅に向上します。