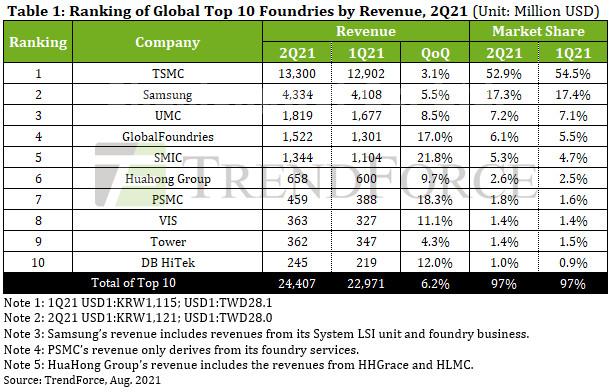

TSMC의 매출은 13.3억 달러로 전분기 대비 3.1% 증가했습니다.

TSMC의 상대적으로 저조한 성장은 지난 14월 대만 남부 사이언스 파크에 위치한 TSMC의 Fab7 PXNUMX에서 발생한 정전이 대부분 원인이었습니다.

정전으로 인해 40nm 및 16nm 노드의 일부 웨이퍼가 폐기되었습니다.

삼성전자의 2분기 파운드리 매출은 4.33억5.5만 달러로 전분기 대비 XNUMX% 증가했다.

지난 2월 텍사스를 휩쓴 겨울 폭풍에서 회복된 삼성의 오스틴에 위치한 Line SXNUMX 팹은 XNUMX월에 제조 작업을 완전히 재개했습니다.

이 팹은 현재 겨울 폭풍의 결과 유휴 상태로 인한 웨이퍼 투입량의 1.5개월 손실을 보상하기 위해 추가 고객 주문을 위해 제조하여 완전히 로드된 용량으로 운영되고 있습니다.

1Q21 웨이퍼 투입의 급격한 하락이 삼성의 2Q21 생산량과 매출 성장을 다소 제한했지만 파운드리는 CIS, 5.5G RF 트랜시버 및 OLED 드라이버 IC에 대한 강력한 고객 수요 덕분에 여전히 5% QoQ 매출 성장을 기록했습니다.

PMIC, TDDI에 대한 지속적인 수요로 인해 Wi-Fi 인터넷및 OLED 드라이버 IC 10위권 100위인 UMC는 가동률 XNUMX%를 상회하는 가동률로 생산량이 클라이언트 수요에 크게 못 미쳤다.

이에 대해 UMC는 계속해서 견적을 올렸습니다. 또한 상대적으로 ASP가 높은 28/22nm 노드에 새로 설치된 생산 능력이 2Q21에 점차적으로 웨이퍼 투입에 사용 가능하게 되어 UMC의 5Q2 Blended ASP가 전분기 대비 21% 증가했습니다.

파운드리의 시장 점유율은 7.2%로 전분기와 비교적 변함이 없었고 매출은 전분기 대비 1.82% 증가한 8.5억XNUMX만 달러를 기록했다.

1.52위인 GlobalFoundries는 2Q21에 17.0% QoQ 증가한 XNUMX억 XNUMX천만 달러의 매출을 올렸습니다.

글로벌파운드리는 10년 미국 Fab3과 싱가포르 Fab2019E를 각각 ON Semi와 VIS에 매각한 이후 점차 기존 제품군을 통합하고 14/12nm FinFET, 22/12nm FD-SOI, 및 55/40nm HV 및 BCD technology 플랫폼.

동시에 GlobalFoundries는 또한 2H22-2023 기간부터 GlobalFoundries의 수익에 기여할 것으로 예상되는 새로운 미국 기반 및 싱가포르 기반 팹을 건설하여 현재 생산 능력을 확장할 것이라고 발표했습니다.

반면 GlobalFoundries는 이미 Fab10을 ON Semi에 판매했지만 전자는 10-2020년 동안 Fab2021에서 후자를 위한 제품을 계속 생산하고 있습니다.

ON Semi는 2022년 소유권 이전이 완료될 때까지 팹을 독립적으로 운영하지 않습니다.

SMIC도 마찬가지로 2Q21 매출을 21.8% 증가한 1.34억 5.3만 달러로 시장 점유율을 XNUMX%로 높였습니다.

SMIC의 성장은 0.15/0.18µm PMIC, 55/40nm MCU, RF, HV, CIS 등 다양한 기술에 대한 고객의 높은 수요와 지속적인 ASP 상승에 기인합니다. 새로운 고객이 14nm 기술을 예상보다 더 잘 채택했기 때문에 SMIC는 현재 15K wspm의 완전히 로드된 용량으로 작동하고 있습니다.

HHGrace와 HLMC를 통합한 HuaHong Group은 Hua Hong Wuxi가 운영하는 HH Fab7에서 용량을 확장했으며 NOR 플래시, CIS, RF 및 IGBT 여전히 강한 제품.

HH Fab7의 48K wspm 생산 능력은 현재 만재일 뿐만 아니라 HuaHong Group의 8인치 팹도 모두 100% 이상의 가동률로 가동되고 있습니다.

HuaHong Group의 3인치 웨이퍼 혼합 ASP가 전분기 대비 5-8% 증가한 덕분에 HuaHong Group의 2Q21 매출은 전분기 대비 658% 증가한 9.7억 XNUMX만 달러를 달성하여 파운드리를 XNUMX위에 올랐습니다.

PSMC는 1Q21에 처음으로 매출 순위에서 Tower를 뛰어 넘은 후 P2/21/1 팹에서 Specialty DRAM, DDI, CIS 및 PMIC에 대한 웨이퍼 시작이 계속되면서 부분적으로 2Q3에도 강한 성장을 유지했습니다.

동시에 PSMC의 Fab 8A 및 Fab 8B에서 제조되는 IGBT와 같은 자동차 칩에 대한 수요가 크게 증가했습니다. PSMC의 전체 ASP의 분기별 증가를 고려할 때 파운드리는 459Q2에 21% QoQ 증가한 18.3억 XNUMX만 달러의 매출을 올렸고 순위에서 XNUMX위를 차지했습니다.

VIS는 DDI, PMIC 및 전력 디스크리트에 대한 지속적인 수요를 포함하여 2Q21에 여러 요인의 혜택을 받았습니다. 생산 준비가 된 싱가포르 기반 Fab3E에 새로 설치된 용량; 파운드리 제품 믹스의 조정; 그리고 전반적인 ASP 인상. VIS의 2Q21 매출은 363억 11.1만 달러로 전분기 대비 XNUMX% 증가했을 뿐만 아니라 VIS가 처음으로 매출 면에서 Tower를 추월했습니다.

4.3위 타워는 RF-SOI 제품, 산업용 PMIC 및 자동차 PMIC에 대한 안정적인 수요의 수혜를 받았지만 파운드리의 신규 설치 용량은 양산 준비가 완전히 되지 않아 2Q21 수익은 미국에 대해 362% QoQ 소폭 증가했습니다. XNUMX억 XNUMX만 달러.

반면 DB하이텍은 18개월 이상 만재된 용량으로 가동됐다. 8인치 웨이퍼로 제조된 PMIC, MEMS, CIS 제품에 대한 고객 수요가 파운드리 실적에 지속적으로 기여한 반면 DB하이텍의 2분기 매출 성장은 대부분 ASP 상승에 기인했다. DB하이텍의 21분기 매출은 전분기 대비 2% 증가한 21억245만 달러에 달했다.

3년 하반기부터 시작된 파운드리 생산능력 부족은 21년 2분기 현재 19년 가까이 지속되어 심화되고 있다.

TrendForce는 상위 10개 파운드리의 합산 매출이 3Q21에 사상 최고치를 기록할 것으로 보고 있습니다.