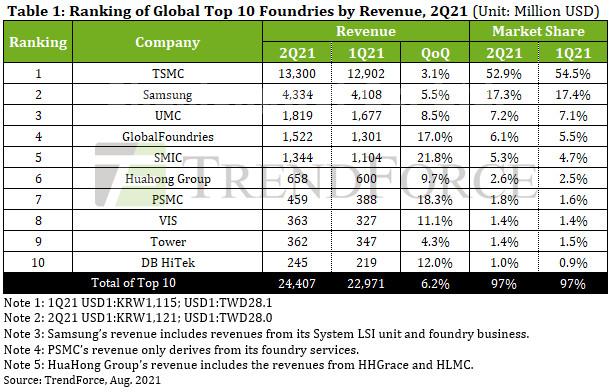

TSMC đạt doanh thu 13.3 tỷ USD, tăng 3.1% so với quý trước.

Sự tăng trưởng tương đối im lặng của TSMC chủ yếu là do sự cố mất điện xảy ra ở Fab14 P7 của TSMC, nằm ở Công viên Khoa học Nam Đài Loan, vào tháng Tư.

Sự cố mất điện sau đó đã khiến một số tấm wafer ở các nút 40nm và 16nm bị loại bỏ.

Doanh thu quý 2 của xưởng đúc của Samsung đạt 4.33 tỷ USD, tăng 5.5% theo quý.

Sau khi phục hồi sau cơn bão mùa đông quét qua Texas vào tháng Hai, công ty Line S2 có trụ sở tại Austin của Samsung đã hoàn toàn tiếp tục hoạt động sản xuất của mình vào tháng Tư.

Nhà máy hiện đang hoạt động với công suất đầy tải bằng cách sản xuất cho các đơn đặt hàng bổ sung của khách hàng nhằm bù đắp cho khoản đầu vào wafer bị mất 1.5 tháng do chạy không tải do hậu quả của cơn bão mùa đông.

Mặc dù đầu vào wafer giảm mạnh trong quý 1 năm 21 phần nào hạn chế tăng trưởng sản lượng và doanh thu của Samsung trong quý 2 năm 21, nhưng xưởng đúc vẫn đạt được mức tăng trưởng doanh thu 5.5% theo quý nhờ nhu cầu khách hàng mạnh mẽ đối với CIS, bộ thu phát 5G RF và IC điều khiển OLED.

Do nhu cầu cao về PMIC, TDDI, Wi-Fivà trình điều khiển OLED IC sản phẩm, UMC, đứng thứ ba trong danh sách 10 hàng đầu, hoạt động với công suất sử dụng vượt 100%, và sản lượng của nó tụt hậu nghiêm trọng so với nhu cầu của khách hàng.

Đáp lại, UMC tiếp tục tăng báo giá của mình. Ngoài ra, năng lực sản xuất mới được lắp đặt ở các nút 28 / 22nm, có ASP tương đối cao, dần dần có sẵn cho đầu vào wafer trong Quý 2 năm 21, dẫn đến mức tăng 5% theo quý trong ASP pha trộn của UMC trong Quý 2 năm 21.

Xưởng đúc chứng kiến thị phần không thay đổi so với quý trước ở mức 7.2% và đạt doanh thu 1.82 tỷ USD, tăng 8.5% theo quý.

GlobalFoundries xếp hạng thứ tư công bố doanh thu 1.52 tỷ đô la Mỹ trong quý 2 năm 21, tăng 17.0% theo quý.

Sau khi bán Fab10 có trụ sở tại Hoa Kỳ và Fab3E có trụ sở tại Singapore cho ON Semi và VIS vào năm 2019, GlobalFoundries đã dần dần củng cố các dòng sản phẩm hiện có của mình và tập trung vào phát triển FinFET 14/12nm, FD-SOI 22/12nm, và 55/40nm HV và BCD công nghệ nền tảng.

Đồng thời, GlobalFoundries cũng đã thông báo rằng họ sẽ mở rộng năng lực sản xuất hiện tại của mình bằng cách xây dựng các trung tâm mới có trụ sở tại Hoa Kỳ và Singapore, dự kiến sẽ đóng góp vào thu nhập của GlobalFoundries bắt đầu từ giai đoạn 2H22-2023.

Mặt khác, mặc dù GlobalFoundries đã bán Fab10 của mình cho ON Semi, công ty trước đây vẫn tiếp tục sản xuất các sản phẩm cho Fab10 sau này trong giai đoạn 2020-2021.

ON Semi sẽ không vận hành fab một cách độc lập cho đến khi việc chuyển giao quyền sở hữu được hoàn tất vào năm 2022.

SMIC cũng tăng doanh thu trong quý 2 năm 21 lên 21.8% lên 1.34 tỷ USD và nâng thị phần lên 5.3%.

Sự tăng trưởng của SMIC diễn ra do nhu cầu mạnh mẽ của khách hàng đối với các công nghệ khác nhau bao gồm PMIC 0.15 / 0.18µm, MCU 55 / 40nm, RF, HV và CIS, cũng như sự gia tăng liên tục trong ASP của nó. Nhờ vào việc các khách hàng mới áp dụng công nghệ 14nm tốt hơn mong đợi, SMIC đang hoạt động với công suất đầy tải là 15K wspm vào lúc này.

Tập đoàn HuaHong, kết hợp với HHGrace và HLMC, mở rộng công suất tại HH Fab7, do Hua Hong Wuxi điều hành, đã đạt được tiến triển vượt mong đợi, đáp ứng nhu cầu của khách hàng về NOR Flash, CIS, RF và IGBT sản phẩm vẫn còn mạnh mẽ.

Không chỉ công suất sản xuất 7K wspm của HH Fab48 hiện đang được tải đầy mà các tủ sắt 8 inch của HuaHong Group đều đang hoạt động với tỷ lệ sử dụng công suất hơn 100%.

Nhờ sự gia tăng 3-5% theo quý trong ASP pha trộn của Tập đoàn HuaHong cho tấm wafer 8 inch, doanh thu của Tập đoàn HuaHong trong quý 2 năm 21 đạt 658 triệu đô la Mỹ, tăng 9.7% theo quý, đặt xưởng đúc ở vị trí số sáu.

Sau khi vượt qua Tower trong bảng xếp hạng doanh thu trong Q1 lần đầu tiên, PSMC duy trì mức tăng trưởng mạnh mẽ trong Q.21 một phần nhờ vào việc bắt đầu tiếp tục bán wafer cho DRAM, DDI, CIS và PMIC đặc biệt trong fabs P2 / 21/1 của mình.

Đồng thời, nhu cầu về chip ô tô, chẳng hạn như IGBT, được sản xuất tại Fab 8A và Fab 8B của PSMC cũng tăng mạnh. Xét về sự gia tăng hàng quý trong ASP tổng thể của PSMC, xưởng đúc đã đạt doanh thu 459 triệu đô la Mỹ trong quý 2 năm 21, tăng 18.3% theo quý và chiếm vị trí thứ bảy trong bảng xếp hạng.

VIS được hưởng lợi từ một loạt các yếu tố trong Quý 2 năm 21, bao gồm nhu cầu liên tục về DDI, PMIC và các vấn đề về năng lượng; năng lực mới được lắp đặt trong Fab3E có trụ sở tại Singapore đã sẵn sàng để sản xuất; điều chỉnh trong hỗn hợp sản phẩm của xưởng đúc; và tăng ASP tổng thể. Doanh thu quý 2/21 của VIS đạt 363 triệu USD, không chỉ tăng 11.1% theo quý mà còn là lần đầu tiên VIS vượt qua Tower về doanh thu.

Mặc dù Tháp xếp thứ 4.3 được hưởng lợi từ nhu cầu ổn định đối với các sản phẩm RF-SOI, PMIC công nghiệp và PMIC ô tô, công suất lắp đặt mới của xưởng đúc chưa hoàn toàn sẵn sàng để sản xuất hàng loạt và doanh thu của nó do đó đã tăng nhẹ 2% theo quý trong quý 21 năm 362 ở Mỹ XNUMX triệu đô la.

Mặt khác, DBHiTek đã hoạt động ở mức đầy tải trong hơn 18 tháng. Trong khi nhu cầu của khách hàng đối với các sản phẩm PMIC, MEMS và CIS được sản xuất bằng tấm wafer 8 inch đã đóng góp nhất quán vào thu nhập của xưởng đúc, phần lớn tăng trưởng doanh thu của DBHiTek trong quý 2 năm 21 diễn ra do giá bán trung bình tăng. Doanh thu của DBHiTek trong 2Q21 đạt 245 triệu USD, tăng 12.0% theo quý.

Tính đến Quý 3 năm 21, tình trạng thiếu công suất xưởng đúc bắt đầu từ nửa cuối năm 2 đã kéo dài và gia tăng trong gần hai năm.

TrendForce tin rằng tổng doanh thu của 10 xưởng đúc hàng đầu sẽ đạt mức cao kỷ lục trong Quý 3 năm 21.