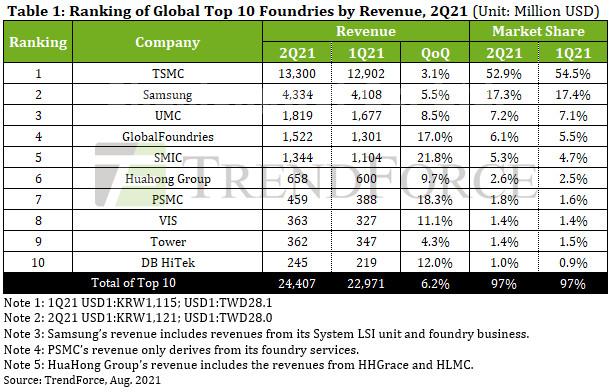

A TSMC teve receita de $ 13.3 bilhões, um aumento de 3.1% no trimestre.

O crescimento relativamente baixo da TSMC foi causado principalmente por uma queda de energia que ocorreu no Fab14 P7 da TSMC, localizado no Southern Taiwan Science Park, em abril.

A queda de energia subsequentemente fez com que alguns wafers nos nós de 40nm e 16nm fossem descartados.

A receita de fundição do segundo trimestre da Samsung atingiu US $ 2 bilhões, um aumento de 4.33% no trimestre.

Depois de se recuperar da tempestade de inverno que varreu o Texas em fevereiro, a fábrica Line S2 da Samsung, com sede em Austin, retomou totalmente suas operações de fabricação em abril.

A fábrica agora está operando com capacidade total, fabricando para pedidos de clientes adicionais, a fim de compensar a perda de 1.5 mês na entrada de wafer devido à ociosidade como resultado da tempestade de inverno.

Embora a queda acentuada na entrada de wafer no 1T21 tenha restringido um pouco a produção e o crescimento da receita da Samsung no 2T21, a fundição ainda conseguiu registrar um crescimento de receita de 5.5% no trimestre, graças à forte demanda dos clientes por CIS, transceptores RF 5G e CIs de driver OLED.

Devido à procura persistentemente elevada de PMIC, TDDI, Wi-Fie driver OLED IC produtos, UMC, classificado em terceiro lugar na lista dos 10 primeiros, operou com uma taxa de utilização de capacidade superior a 100%, e sua produção ficou seriamente atrás da demanda do cliente.

Em resposta, UMC continuou a aumentar suas cotações. Além disso, as novas capacidades de produção instaladas nos nós de 28 / 22nm, que têm um ASP relativamente alto, gradualmente se tornaram disponíveis para entrada de wafer no 2T21, resultando em um aumento de 5% no trimestre no ASP combinado da UMC para o 2T21.

A fundição viu sua participação de mercado permanecer relativamente inalterada em relação ao trimestre anterior em 7.2% e registrou uma receita de US $ 1.82 bilhão, um aumento de 8.5% no trimestre.

A GlobalFoundries em quarto lugar registrou uma receita de US $ 1.52 bilhão no 2T21, um aumento de 17.0% no trimestre.

Depois de vender seu Fab10 com sede nos EUA e Fab3E com sede em Cingapura para ON Semi e VIS, respectivamente, em 2019, a GlobalFoundries vem consolidando gradualmente suas linhas de produtos existentes e se concentrando no desenvolvimento de 14/12nm FinFET, 22/12nm FD-SOI, e 55/40 nm HV e BCD tecnologia .

Ao mesmo tempo, a GlobalFoundries também anunciou que expandirá suas capacidades de produção atuais com a construção de novas fábricas com sede nos Estados Unidos e em Cingapura, que deverão contribuir para os lucros da GlobalFoundries a partir do período 2S22-2023.

Por outro lado, embora a GlobalFoundries já tenha vendido sua Fab10 para ON Semi, a primeira continua a fabricar produtos para a última na Fab10 durante o período 2020-2021.

ON Semi não irá operar a fábrica de forma independente até que a transferência de propriedade seja finalizada em 2022.

A SMIC também aumentou sua receita no 2T21 em 21.8%, para US $ 1.34 bilhão, e aumentou sua participação de mercado para 5.3%.

O crescimento da SMIC ocorreu devido à forte demanda do cliente por várias tecnologias, incluindo 0.15 / 0.18 µm PMIC, 55 / 40nm MCU, RF, HV e CIS, bem como um aumento contínuo em seu ASP. Devido à adoção melhor do que o esperado de sua tecnologia de 14 nm por novos clientes, a SMIC está operando com uma capacidade total de 15 K wspm no momento.

O Grupo HuaHong, incorporando HHGrace e HLMC, expandiu a capacidade em HH Fab7, operado por Hua Hong Wuxi, avançou acima das expectativas, com a demanda dos clientes por NOR Flash, CIS, RF e IGBT produtos permanecendo fortes.

Não apenas a capacidade de produção da HH Fab7 de 48K wspm está totalmente carregada, mas as fábricas de 8 polegadas do Grupo HuaHong têm operado a uma taxa de utilização de capacidade de mais de 100%.

Graças a um aumento de 3 a 5% no trimestre no ASP misturado do Grupo HuaHong para wafers de 8 polegadas, a receita do Grupo HuaHong no 2T21 atingiu US $ 658 milhões, um aumento de 9.7% no trimestre, colocando a fundição diretamente no sexto lugar.

Depois de pular a Tower no ranking de receita no 1T21 pela primeira vez, a PSMC manteve seu forte crescimento no 2T21 parcialmente devido aos contínuos inícios de wafer para DRAM, DDI, CIS e PMIC especiais em suas fábricas P1 / 2/3.

Ao mesmo tempo, houve um aumento maciço na demanda por chips automotivos, como IGBT, fabricados na Fab 8A e na Fab 8B do PSMC. Em vista dos aumentos trimestrais no ASP geral da PSMC, a fundição registrou receita de US $ 459 milhões no 2T21, um aumento de 18.3% em relação ao trimestre anterior, e ocupou a sétima posição no ranking.

O VIS se beneficiou de uma série de fatores no 2T21, incluindo a demanda persistente por DDI, PMIC e power discretes; capacidades recém-instaladas no Fab3E com sede em Cingapura, prontas para produção; ajustes no mix de produtos da fundição; e uma caminhada geral do ASP. A receita do VIS no 2T21 atingiu US $ 363 milhões, o que representou não apenas um aumento de 11.1% no trimestre, mas também a primeira vez que o VIS ultrapassou o Tower em termos de receita.

Embora a torre classificada em nono lugar tenha se beneficiado da demanda estável por produtos RF-SOI, PMIC industrial e PMIC automotivo, as capacidades recém-instaladas da fundição não estavam totalmente prontas para produção em massa e sua receita, portanto, sofreu um aumento modesto de 4.3% no 2T21 para os EUA $ 362 milhões.

Por outro lado, o DBHiTek estava operando com capacidade total por mais de 18 meses. Enquanto a demanda dos clientes por produtos PMIC, MEMS e CIS fabricados com wafers de 8 polegadas contribuíram de forma consistente para os ganhos da fundição, a maior parte do crescimento da receita da DBHiTek no 2T21 ocorreu devido ao aumento em seu ASP. A receita da DBHiTek no 2T21 atingiu US245 milhões, um aumento de 12.0% no trimestre.

A partir do 3T21, a escassez de capacidade de fundição iniciada no 2S19 persistiu e se intensificou por quase dois anos.

A TrendForce acredita que as receitas combinadas das 10 principais fundições atingirão um recorde no 3T21.