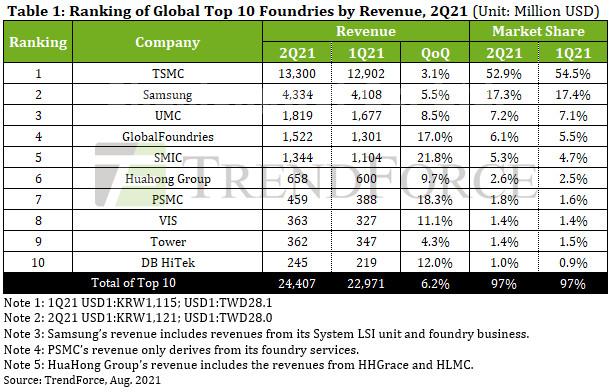

TSMC memperoleh pendapatan sebanyak $ 13.3 bilion, peningkatan 3.1% qoq.

Pertumbuhan TSMC yang agak lemah kebanyakannya disebabkan oleh pemadaman elektrik yang berlaku di Fab14 P7 TSMC, yang terletak di Taman Sains Taiwan Selatan, pada bulan April.

Pemadaman elektrik seterusnya menyebabkan sebilangan wafer pada nod 40nm dan 16nm dibuang.

Pendapatan pengecoran Q2 Samsung mencapai $ 4.33 bilion, peningkatan 5.5% QoQ.

Setelah pulih dari ribut musim sejuk yang melanda Texas pada bulan Februari, Line S2 fab yang berpangkalan di Samsung, Austin kembali beroperasi semula pada bulan April.

Fab kini beroperasi dengan kapasiti penuh dengan membuat pesanan untuk pelanggan tambahan untuk mengimbangi kehilangan 1.5 bulan input wafer dari pemalasan akibat ribut musim sejuk.

Walaupun penurunan mendadak input wafer pada 1Q21 agak mengekang pertumbuhan output dan pendapatan Samsung untuk 2Q21, pengecoran masih berjaya mencatat pertumbuhan pendapatan QoQ 5.5% berkat permintaan pelanggan yang kuat untuk CIS, transceiver 5G RF, dan IC pemacu OLED.

Disebabkan permintaan tinggi yang berterusan untuk PMIC, TDDI, Wi-Fi, dan pemacu OLED IC produk, UMC, menduduki tempat ketiga dalam senarai 10 teratas, beroperasi pada kadar penggunaan kapasiti melebihi 100%, dan keluarannya sangat ketinggalan dengan permintaan pelanggan.

Sebagai tindak balas, UMC terus meningkatkan harga. Di samping itu, kapasiti pengeluaran yang baru dipasang pada node 28 / 22nm, yang mempunyai ASP yang agak tinggi, secara beransur-ansur tersedia untuk input wafer pada 2Q21, menghasilkan peningkatan QoQ 5% dalam ASP campuran UMC untuk 2Q21.

Pengecoran menyaksikan bahagian pasarannya kekal tidak berubah dari suku sebelumnya pada 7.2% dan mencatatkan pendapatan AS $ 1.82 bilion, peningkatan QoQ 8.5%.

GlobalFoundries peringkat keempat mencatatkan pendapatan AS $ 1.52 bilion untuk 2Q21, peningkatan 17.0% QoQ.

Selepas menjual Fab10 yang berpangkalan di AS dan Fab3E yang berpangkalan di Singapura kepada ON Semi dan VIS, masing-masing, pada 2019, GlobalFoundries telah secara beransur-ansur menyatukan barisan produk sedia ada dan memfokuskan pada pembangunan 14/12nm FinFET, 22/12nm FD-SOI, dan 55/40nm HV dan BCD teknologi platform.

Pada masa yang sama, GlobalFoundries juga telah mengumumkan bahwa ia akan memperluas kemampuan pengeluarannya saat ini dengan membangun fabs baru yang berbasis di AS dan Singapura, yang diharapkan dapat menyumbang kepada pendapatan GlobalFoundries bermula pada periode 2H22-2023.

Sebaliknya, walaupun GlobalFoundries telah menjual Fab10 ke ON Semi, yang pertama terus mengeluarkan produk untuk yang terakhir pada Fab10 sepanjang tahun 2020-2021.

ON Semi tidak akan mengendalikan fab secara bebas sehingga pemindahan hakmilik diselesaikan pada tahun 2022.

SMIC juga meningkatkan pendapatannya untuk 2Q21 sebanyak 21.8% menjadi $ 1.34 bilion dan menaikkan bahagian pasarannya kepada 5.3%.

Pertumbuhan SMIC berlaku kerana permintaan pelanggan yang kuat untuk pelbagai teknologi termasuk 0.15 / 0.18µm PMIC, 55 / 40nm MCU, RF, HV, dan CIS, serta peningkatan berterusan ASPnya. Oleh kerana penggunaan teknologi 14nm yang lebih baik dari yang diharapkan oleh pelanggan baru, SMIC beroperasi pada kapasiti penuh 15K wspm pada masa ini.

Kumpulan HuaHong, yang menggabungkan HHGrace dan HLMC, mengembangkan kapasiti di HH Fab7, dikendalikan oleh Hua Hong Wuxi, berjalan mendahului jangkaan, dengan permintaan pelanggan untuk NOR Flash, CIS, RF dan IGBT produk kekal kukuh.

Kapasiti pengeluaran HH Fab7 tidak hanya 48K wspm saat ini dimuat sepenuhnya, tetapi fabs 8-inci HuaHong Group telah beroperasi pada tingkat penggunaan kapasiti lebih dari 100%.

Berkat peningkatan QoQ 3-5% dalam ASP campuran HuaHong Group untuk wafer 8 inci, pendapatan Kumpulan HuaHong untuk 2Q21 mencapai AS $ 658 juta, peningkatan QoQ 9.7%, meletakkan pengecoran tepat di tempat nombor enam.

Setelah melonjak Menara dalam kedudukan pendapatan pada 1Q21 untuk pertama kalinya, PSMC mengekalkan pertumbuhannya yang kuat di 2Q21 sebahagiannya disebabkan oleh permulaan wafer yang berterusan untuk DRAM, DDI, CIS, dan PMIC khusus dalam P1 / 2 / 3nya.

Pada masa yang sama, terdapat permintaan besar untuk cip automotif, seperti IGBT, yang dihasilkan di Fab 8A dan Fab 8B PSMC. Memandangkan kenaikan suku tahunan ASP PSMC secara keseluruhan, pengecoran mencatatkan pendapatan AS $ 459 juta untuk 2Q21, kenaikan QoQ 18.3%, dan mendapat tempat ketujuh dalam kedudukan.

VIS mendapat keuntungan dari sejumlah faktor pada 2Q21, termasuk permintaan berterusan untuk DDI, PMIC, dan kebijaksanaan kuasa; kapasiti yang baru dipasang di Fab3E yang berpusat di Singapura yang siap untuk pengeluaran; penyesuaian dalam campuran produk pengecoran; dan kenaikan ASP secara keseluruhan. Pendapatan VIS untuk 2Q21 mencapai AS $ 363 juta, yang mewakili bukan hanya peningkatan QoQ 11.1%, tetapi juga pertama kalinya VIS mengatasi Tower dari segi pendapatan.

Walaupun Menara peringkat kesembilan mendapat keuntungan dari permintaan yang stabil untuk produk RF-SOI, PMIC industri, dan PMIC automotif, kapasiti pengecoran yang baru dipasang belum sepenuhnya siap untuk pengeluaran besar-besaran, dan oleh itu hasilnya mengalami peningkatan QoQ 4.3% sederhana untuk 2Q21 ke AS $ 362 juta.

Sebaliknya, DBHiTek telah beroperasi dengan kapasiti penuh selama lebih dari 18 bulan. Walaupun permintaan pelanggan untuk produk PMIC, MEMS, dan CIS yang dihasilkan dengan wafer 8 inci memberikan sumbangan yang konsisten terhadap pendapatan pengecoran, sebahagian besar pertumbuhan pendapatan DBHiTek untuk 2Q21 berlaku kerana kenaikan ASPnya. Pendapatan DBHiTek untuk 2Q21 mencapai AS245 juta, peningkatan 12.0% QoQ.

Pada 3Q21, kekurangan kapasiti pengecoran yang bermula pada 2H19 telah berlanjutan dan meningkat selama hampir dua tahun.

TrendForce percaya bahawa gabungan pendapatan dari 10 foundries teratas akan mencapai rekod tertinggi pada 3Q21.