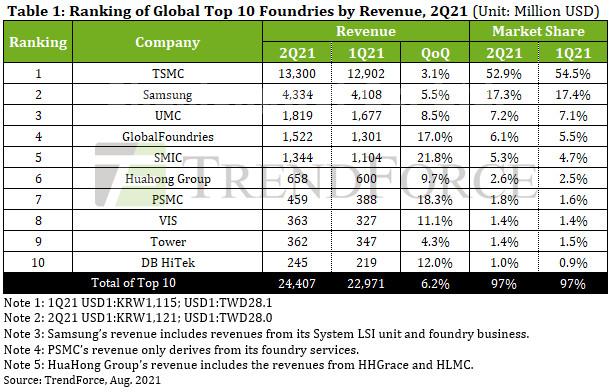

ל- TSMC היו הכנסות של 13.3 מיליארד דולר, עלייה של 3.1% בקו.

הצמיחה המושתקת יחסית של TSMC נגרמה בעיקר עקב הפסקת חשמל שאירעה ב- Fab14 P7 של TSMC, הממוקם בפארק המדע הדרומי של טייוואן, באפריל.

לאחר מכן הפסקת החשמל גרמה למחיקת כמה פרוסות בצמתים של 40 ננומטר ו -16 ננומטר.

הכנסות יציקה של סמסונג ברבעון השני הגיעו ל -2 מיליארד דולר, עלייה של 4.33% ב- QoQ.

לאחר שהתאוששה מסופת החורף ששטפה את טקסס בפברואר, קו S2, מבוסס אוסטין של סמסונג, חידש את פעילות הייצור באפריל.

המפעל פועל כעת ביכולות עמוסות במלואו על ידי ייצור להזמנות לקוח נוספות על מנת לפצות על אובדן של 1.5 חודשים בקלט ופלים כתוצאה מסרק החורף.

למרות שהירידה החדה בכניסת הוואפלים ברבעון הראשון של 1 הגבילה במידה מסוימת את תפוקת וצמיחת ההכנסות של סמסונג ברבעון השני, היציקה עדיין הצליחה לרשום גידול בהכנסות של QoQ בכ -21% הודות לביקוש חזק של לקוחות למשתמשי RF, 2G ו- IC של נהגי OLED.

Owing to persistently high demand for PMIC, TDDI, Wi-Fi, and OLED driver IC מוצרים, UMC, מדורגת במקום השלישי ברשימת 10 המובילים, פעלה בשיעור ניצול הקיבולת העולה על 100%, והתפוקה שלה פיגרה קשות מאחורי ביקוש הלקוחות.

בתגובה, UMC המשיכה להעלות את הצעות המחיר שלה. בנוסף, יכולות הייצור שהותקנו לאחרונה בצמתים 28/22 ננומטר, בעלי ASP גבוה יחסית, הפכו בהדרגה לזמינות קלט ופלים ב- 2Q21, וכתוצאה מכך גידול ב- QoQ של 5% ב- ASP המעורב של UMC עבור 2Q21.

ביציקה נתח השוק שלה נותר ללא שינוי לעומת הרבעון הקודם ועמד על 7.2% והציג הכנסות של 1.82 מיליארד דולר, עלייה של 8.5% ב- QoQ.

הדירוג הרביעי של GlobalFoundries הציג הכנסות של 1.52 מיליארד דולר עבור 2Q21, עלייה של 17.0% ב- QoQ.

לאחר שמכרה את Fab10 שלה בארה"ב ו-Fab3E מסינגפור ל-ON Semi ו-VIS, בהתאמה, בשנת 2019, GlobalFoundries מאחדת בהדרגה את קווי המוצרים הקיימים שלה ומתמקדת בפיתוח של 14/12nm FinFET, 22/12nm FD-SOI, ו-55/40nm HV ו-BCD טֶכנוֹלוֹגִיָה פלטפורמות.

במקביל, GlobalFoundries הודיעה גם כי היא תרחיב את כושר הייצור הנוכחי שלה על ידי בניית מפעלים חדשים מבוססי ארה"ב וסינגפור, שצפויים לתרום לרווחי GlobalFoundries החל בתקופה 2H22-2023.

מצד שני, למרות ש- GlobalFoundries כבר מכרה את Fab10 שלה ל- ON Semi, הראשונה ממשיכה לייצר עבור האחרונים מוצרים ב- Fab10 לאורך התקופה 2020-2021.

ON Semi לא תפעיל באופן עצמאי את המפעל עד להשלמת העברת הבעלות בשנת 2022.

SMIC גם הגדילה את הכנסותיה ברבעון השני של 2% ל -21 מיליארד דולר והעלתה את נתח השוק שלה ל -21.8%.

הצמיחה של SMIC התרחשה עקב ביקוש רב של לקוחות לטכנולוגיות שונות כולל 0.15/0.18 מיקרון PMIC, 55/40nm MCU, RF, HV ו- CIS, כמו גם המשך עלייה ב- ASP שלה. בשל אימוץ טוב מהצפוי של טכנולוגיית ה -14 ננומטר שלה על ידי לקוחות חדשים, SMIC פועלת כרגע בנפח מלא של 15K wspm.

קבוצת HuaHong, המשלבת את HHGrace ו-HLMC, הרחיבה את הקיבולת ב-HH Fab7, המופעלת על ידי Hua Hong Wuxi, המשיכה לפני הציפיות, עם ביקוש של לקוחות ל- NOR Flash, CIS, RF ו IGBT מוצרים שנשארו חזקים.

לא רק כושר הייצור של HH Fab7 של 48K wspm כרגע טעון במלואו, אלא שגם ה- 8 אינץ 'של קבוצת HuaHong פעלו בשיעור ניצול הקיבולת של יותר מ -100%.

הודות לגידול של 3-5% ב- QoQ ב- ASP המעורבב של קבוצת HuaHong לפרוסות 8 אינץ ', הכנסות קבוצת HuaHong עבור 2Q21 הגיעו ל -658 מיליון דולר, עלייה של 9.7% ב- QoQ, והציבה את בית היציקה במקום המספר שש.

לאחר שזינקה את המגדל בדירוג ההכנסות ברבעון הראשון של הרבעון הראשון, PSMC שמרה על צמיחתה החזקה ברבעון השני על רקע חלקי עקב המשך ההתחלות של הפרוסות המומחיות ל- DRAM, DDI, CIS ו- PMIC במערכות P1/21/2 שלה.

במקביל, נרשמה עלייה אדירה בביקוש לשבבי רכב, כגון IGBT, המיוצרים ב- Fab 8A ו- Fab 8B של PSMC. לנוכח העלאות הרבעוניות של ה- ASP הכולל של PSMC, בית העסק הציג הכנסות של 459 מיליון דולר עבור 2Q21, עלייה של 18.3% ב- QoQ, ותפס את המקום השביעי בדירוג.

VIS נהנתה משלל גורמים ב- 2Q21, כולל ביקוש מתמשך ל- DDI, PMIC וסוגים של חשמל; יכולות חדשות שהותקנו ב- Fab3E מבוסס סינגפור המוכנות לייצור; התאמות בתמהיל המוצרים של היציקה; וטיול כולל ב- ASP. הכנסות VIS עבור 2Q21 הגיעו ל -363 מיליון דולר, מה שייצג לא רק עלייה של 11.1% ב- QoQ, אלא גם את הפעם הראשונה ש- VIS עקפה את טאואר מבחינת ההכנסות.

אף על פי שמגדל המדורג התשיעי נהנה מביקוש יציב למוצרי RF-SOI, PMIC תעשייתי ו PMIC לרכב, היכולות החדשות שהותקנו של היציקה לא היו מוכנות לחלוטין לייצור המוני, ועל כן הכנסותיו עברו גידול צנוע של 4.3% ב- 2Q21 לארה"ב. 362 מיליון דולר.

מצד שני, DBHiTek פעלה בנפח טעון מלא במשך יותר מ -18 חודשים. בעוד שביקוש הלקוחות למוצרי PMIC, MEMS ו- CIS המיוצרים עם פרוסות בגודל 8 אינץ 'תרמו באופן עקבי לרווחי היציקה, עיקר גידול ההכנסות של DBHiTek עבור 2Q21 התרחש עקב עליית ה- ASP שלה. הכנסות DBHiTek ברבעון השני הגיעו ל -2 מיליון דולר, גידול של 21% ברבעון המקביל.

החל משנת 3Q21, המחסור ביכולת היציקה שהחלה בשנת 2H19 נמשך והתעצם במשך כמעט שנתיים.

TrendForce מאמין שההכנסות המשולבות של 10 היציקות המובילות יגיעו לשיא ברבעון השלישי של 3.