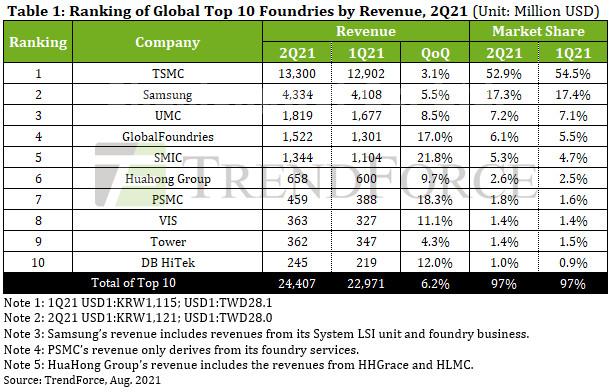

TSMC memiliki pendapatan sebesar $ 13.3 miliar, meningkat 3.1% qoq.

Pertumbuhan TSMC yang relatif teredam sebagian besar disebabkan oleh pemadaman listrik yang terjadi di Fab14 P7 TSMC, yang terletak di Taman Sains Taiwan Selatan, pada bulan April.

Pemadaman listrik kemudian menyebabkan beberapa wafer pada node 40nm dan 16nm dibuang.

Pendapatan pengecoran Q2 Samsung mencapai $4.33 miliar, meningkat 5.5% QoQ.

Setelah pulih dari badai musim dingin yang melanda Texas pada bulan Februari, pabrikan Line S2 Samsung yang berbasis di Austin melanjutkan sepenuhnya operasi manufakturnya pada bulan April.

Pabrikan sekarang beroperasi pada kapasitas yang terisi penuh dengan memproduksi pesanan klien tambahan untuk mengkompensasi hilangnya input wafer selama 1.5 bulan dari pemalasan akibat badai musim dingin.

Meskipun penurunan tajam dalam input wafer di 1Q21 agak membatasi output dan pertumbuhan pendapatan Samsung untuk 2Q21, pengecoran masih berhasil membukukan pertumbuhan pendapatan QoQ 5.5% berkat permintaan klien yang kuat untuk CIS, transceiver RF 5G, dan IC driver OLED.

Karena permintaan yang terus-menerus tinggi untuk PMIC, TDDI, Wi-Fi, dan driver OLED IC produk, UMC, peringkat ketiga dalam daftar 10 teratas, beroperasi pada tingkat pemanfaatan kapasitas melebihi 100%, dan outputnya sangat tertinggal dari permintaan klien.

Sebagai tanggapan, UMC terus menaikkan kuotasinya. Selain itu, kapasitas produksi yang baru dipasang pada node 28/22nm, yang memiliki ASP yang relatif tinggi, secara bertahap tersedia untuk input wafer di 2Q21, menghasilkan peningkatan 5% QoQ pada ASP campuran UMC untuk 2Q21.

Pengecoran ini melihat pangsa pasarnya relatif tidak berubah dari kuartal sebelumnya sebesar 7.2% dan membukukan pendapatan sebesar US$1.82 miliar, meningkat 8.5% QoQ.

GlobalFoundries peringkat keempat membukukan pendapatan sebesar US$1.52 miliar untuk 2Q21, meningkat 17.0% QoQ.

Setelah menjual Fab10 yang berbasis di AS dan Fab3E yang berbasis di Singapura ke ON Semi dan VIS, masing-masing, pada tahun 2019, GlobalFoundries secara bertahap mengkonsolidasikan lini produk yang ada dan berfokus pada pengembangan FinFET 14/12nm, FD-SOI 22/12nm, dan 55/40nm HV dan BCD teknologi platform.

Pada saat yang sama, GlobalFoundries juga mengumumkan bahwa mereka akan memperluas kapasitas produksinya saat ini dengan membangun pabrik baru yang berbasis di AS dan Singapura, yang diharapkan dapat berkontribusi pada pendapatan GlobalFoundries mulai periode 2H22-2023.

Di sisi lain, meskipun GlobalFoundries telah menjual Fab10 ke ON Semi, yang pertama terus memproduksi produk untuk yang terakhir di Fab10 selama periode 2020-2021.

ON Semi tidak akan mengoperasikan pabrik secara independen sampai transfer kepemilikan diselesaikan pada tahun 2022.

SMIC juga meningkatkan pendapatannya untuk 2Q21 sebesar 21.8% menjadi $1.34 miliar dan meningkatkan pangsa pasarnya menjadi 5.3%.

Pertumbuhan SMIC terjadi karena permintaan klien yang kuat untuk berbagai teknologi termasuk PMIC 0.15/0.18µm, MCU 55/40nm, RF, HV, dan CIS, serta peningkatan ASP yang berkelanjutan. Karena adopsi teknologi 14nm yang lebih baik dari perkiraan oleh klien baru, SMIC beroperasi pada kapasitas penuh 15K wspm saat ini.

HuaHong Group, yang menggabungkan HHGrace dan HLMC, memperluas kapasitas di HH Fab7, yang dioperasikan oleh Hua Hong Wuxi, berjalan lebih cepat dari ekspektasi, dengan permintaan klien untuk NOR Flash, CIS, RF, dan IGBT produk tetap kuat.

Tidak hanya kapasitas produksi HH Fab7 sebesar 48K wspm yang saat ini terisi penuh, tetapi fab 8-inci HuaHong Group semuanya telah beroperasi pada tingkat pemanfaatan kapasitas lebih dari 100%.

Berkat peningkatan 3-5% QoQ di ASP campuran HuaHong Group untuk wafer 8 inci, pendapatan HuaHong Group untuk 2Q21 mencapai US$658 juta, peningkatan 9.7% QoQ, menempatkan pengecoran tepat di tempat nomor enam.

Setelah melampaui Tower dalam peringkat pendapatan di 1Q21 untuk pertama kalinya, PSMC mempertahankan pertumbuhan yang kuat di 2Q21 sebagian karena berlanjutnya wafer dimulai untuk DRAM khusus, DDI, CIS, dan PMIC di pabrik P1/2/3-nya.

Pada saat yang sama, ada kenaikan besar dalam permintaan chip otomotif, seperti IGBT, yang diproduksi di Fab 8A dan Fab 8B PSMC. Mengingat peningkatan triwulanan dalam ASP keseluruhan PSMC, pengecoran membukukan pendapatan US$459 juta untuk 2Q21, meningkat 18.3% QoQ, dan mengambil tempat ketujuh dalam peringkat.

VIS diuntungkan oleh sejumlah faktor di 2Q21, termasuk permintaan yang terus-menerus untuk DDI, PMIC, dan diskrit daya; kapasitas yang baru dipasang di Fab3E yang berbasis di Singapura siap untuk produksi; penyesuaian dalam bauran produk pengecoran; dan kenaikan ASP secara keseluruhan. Pendapatan VIS untuk 2Q21 mencapai US$363 juta, yang menunjukkan tidak hanya peningkatan 11.1% QoQ, tetapi juga untuk pertama kalinya VIS menyalip Tower dalam hal pendapatan.

Meskipun Tower peringkat kesembilan diuntungkan dari permintaan yang stabil untuk produk RF-SOI, PMIC industri, dan PMIC otomotif, kapasitas terpasang pabrik yang baru belum sepenuhnya siap untuk produksi massal, dan oleh karena itu pendapatannya mengalami sedikit peningkatan 4.3% QoQ untuk 2Q21 ke AS $362 juta.

Di sisi lain, DBHiTek telah beroperasi pada kapasitas penuh selama lebih dari 18 bulan. Sementara permintaan klien untuk produk PMIC, MEMS, dan CIS yang diproduksi dengan wafer 8 inci memberikan kontribusi yang konsisten terhadap pendapatan pengecoran, sebagian besar pertumbuhan pendapatan DBHiTek untuk 2Q21 terjadi karena kenaikan ASP-nya. Pendapatan DBHiTek untuk 2Q21 mencapai US245 juta, meningkat 12.0% QoQ.

Pada 3Q21, kekurangan kapasitas pengecoran yang dimulai pada 2H19 terus berlanjut dan meningkat selama hampir dua tahun.

TrendForce percaya bahwa pendapatan gabungan dari 10 pengecoran logam teratas akan mencapai rekor tertinggi di 3Q21.