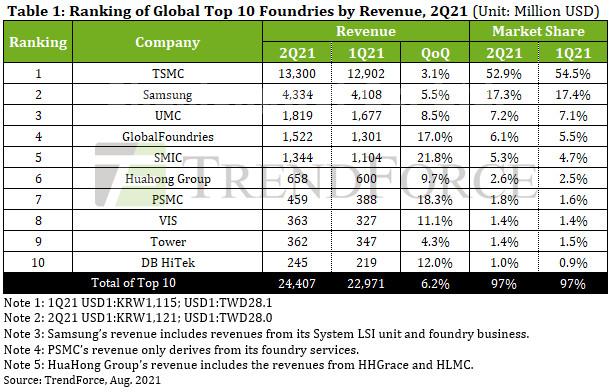

TSMC มีรายได้ 13.3 พันล้านดอลลาร์ เพิ่มขึ้น 3.1% qoq

การเติบโตที่ค่อนข้างเงียบของ TSMC ส่วนใหญ่เกิดจากไฟฟ้าดับที่เกิดขึ้นใน Fab14 P7 ของ TSMC ซึ่งตั้งอยู่ในอุทยานวิทยาศาสตร์ไต้หวันตอนใต้ในเดือนเมษายน

ไฟฟ้าดับในเวลาต่อมาทำให้เวเฟอร์บางตัวที่โหนด 40nm และ 16nm ถูกยกเลิก

รายรับจากโรงหล่อในไตรมาส 2 ของ Samsung อยู่ที่ 4.33 พันล้านดอลลาร์ เพิ่มขึ้น 5.5% QoQ

หลังจากฟื้นตัวจากพายุฤดูหนาวที่พัดถล่มเท็กซัสในเดือนกุมภาพันธ์ Line S2 fab ของ Samsung ที่ตั้งอยู่ในออสตินได้กลับมาดำเนินการผลิตอีกครั้งในเดือนเมษายน

ขณะนี้โรงงานทำงานอย่างเต็มกำลังโดยการผลิตสำหรับคำสั่งซื้อของลูกค้าเพิ่มเติม เพื่อชดเชยการสูญเสียข้อมูลแผ่นเวเฟอร์เป็นเวลา 1.5 เดือนจากการไม่ทำงานอันเป็นผลมาจากพายุฤดูหนาว

แม้ว่าการป้อนแผ่นเวเฟอร์ที่ลดลงอย่างมากในไตรมาส 1/21 ค่อนข้างจำกัดผลผลิตและการเติบโตของรายได้ของ Samsung ในไตรมาส 2/21 แต่โรงหล่อยังคงสามารถเติบโตได้ 5.5% QoQ เนื่องจากความต้องการของลูกค้าที่แข็งแกร่งสำหรับ CIS, 5G RF transceivers และ OLED driver ICs

เนื่องจากความต้องการ PMIC, TDDI ที่สูงอย่างต่อเนื่อง Wi-Fiและไดรเวอร์ OLED IC ผลิตภัณฑ์ UMC อยู่ในอันดับที่สามในรายการ 10 อันดับแรก ดำเนินการด้วยอัตราการใช้กำลังการผลิตที่เกิน 100% และผลผลิตล่าช้ากว่าความต้องการของลูกค้าอย่างรุนแรง

ในการตอบสนอง UMC ยังคงขึ้นราคาต่อไป นอกจากนี้ กำลังการผลิตที่เพิ่งติดตั้งใหม่ที่โหนด 28/22nm ซึ่งมี ASP ค่อนข้างสูง จะค่อยๆ พร้อมใช้งานสำหรับอินพุตเวเฟอร์ในไตรมาส 2/21 ส่งผลให้ ASP แบบผสมของ UMC เพิ่มขึ้น 5% QoQ สำหรับไตรมาส 2/21

โรงหล่อมีส่วนแบ่งการตลาดค่อนข้างไม่เปลี่ยนแปลงจากไตรมาสก่อนหน้าที่ 7.2% และมีรายได้ 1.82 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้น 8.5% QoQ

GlobalFoundries อันดับที่สี่ประกาศรายได้ 1.52 พันล้านดอลลาร์สหรัฐในไตรมาส 2/21 เพิ่มขึ้น 17.0% QoQ

หลังจากขาย Fab10 ในสหรัฐฯ และ Fab3E ในสิงคโปร์ ให้กับ ON Semi และ VIS ตามลำดับ ในปี 2019 ทาง GlobalFoundries ได้ค่อยๆ รวมกลุ่มผลิตภัณฑ์ที่มีอยู่ และมุ่งเน้นไปที่การพัฒนา 14/12nm FinFET, 22/12nm FD-SOI และ 55/40nm HV และ BCD เทคโนโลยี แพลตฟอร์ม

ในเวลาเดียวกัน GlobalFoundries ยังได้ประกาศด้วยว่าจะขยายกำลังการผลิตในปัจจุบันโดยการสร้างโรงงานแห่งใหม่ที่มีฐานอยู่ในสหรัฐฯ และในสิงคโปร์ ซึ่งคาดว่าจะมีส่วนช่วยในการสร้างรายได้ของ GlobalFoundries ได้ตั้งแต่ช่วง 2H22-2023

ในทางกลับกัน แม้ว่า GlobalFoundries ได้ขาย Fab10 ให้กับ ON Semi แล้ว แต่อดีตยังคงผลิตผลิตภัณฑ์สำหรับรุ่นหลังที่ Fab10 ตลอดช่วงปี 2020-2021

ON Semi จะไม่ดำเนินการ fab อย่างอิสระจนกว่าการโอนความเป็นเจ้าของจะเสร็จสิ้นในปี 2022

SMIC ก็เพิ่มรายรับสำหรับ 2Q21 เช่นกัน 21.8% เป็น 1.34 พันล้านดอลลาร์และเพิ่มส่วนแบ่งการตลาดเป็น 5.3%

การเติบโตของ SMIC เกิดขึ้นเนื่องจากความต้องการของลูกค้าที่แข็งแกร่งสำหรับเทคโนโลยีต่างๆ รวมถึง 0.15/0.18µm PMIC, 55/40nm MCU, RF, HV และ CIS ตลอดจน ASP ที่เพิ่มขึ้นอย่างต่อเนื่อง เนื่องจากลูกค้ารายใหม่นำเทคโนโลยี 14nm มาใช้ได้ดีเกินคาด SMIC จึงทำงานที่ความจุโหลดเต็มที่ 15K wspm ในขณะนี้

HuaHong Group ซึ่งประกอบด้วย HHGrace และ HLMC ได้ขยายกำลังการผลิตที่ HH Fab7 ซึ่งดำเนินการโดย Hua Hong Wuxi ดำเนินการได้เหนือความคาดหมาย โดยมีความต้องการของลูกค้าสำหรับ NOR Flash, CIS, RF และ IGBT สินค้ายังคงแข็งแกร่ง

ไม่เพียงแต่กำลังการผลิตของ HH Fab7 ที่ 48K wspm เต็มอยู่ในขณะนี้ แต่โรงงานขนาด 8 นิ้วของ HuaHong Group ล้วนทำงานด้วยอัตราการใช้กำลังการผลิตที่มากกว่า 100%

จากการเพิ่มขึ้น 3-5% QoQ ใน ASP แบบผสมของ HuaHong Group สำหรับเวเฟอร์ขนาด 8 นิ้ว รายรับของ HuaHong Group สำหรับ 2Q21 อยู่ที่ 658 ล้านเหรียญสหรัฐ เพิ่มขึ้น 9.7% QoQ ทำให้โรงหล่ออยู่ในอันดับที่ XNUMX

หลังจากที่ก้าวกระโดดจาก Tower ในการจัดอันดับรายได้ในไตรมาส 1/21 เป็นครั้งแรก PSMC ยังคงเติบโตอย่างแข็งแกร่งในไตรมาส 2/21 บางส่วนเนื่องจากการเริ่มเวเฟอร์อย่างต่อเนื่องสำหรับ DRAM, DDI, CIS และ PMIC พิเศษใน P1/2/3 fabs

ในเวลาเดียวกัน มีความต้องการชิปยานยนต์เพิ่มขึ้นอย่างมาก เช่น IGBT ซึ่งผลิตที่ Fab 8A และ Fab 8B ของ PSMC จากการเพิ่มขึ้นรายไตรมาสใน ASP โดยรวมของ PSMC โรงหล่อมีรายได้ 459 ล้านเหรียญสหรัฐในไตรมาส 2/21 เพิ่มขึ้น 18.3% QoQ และครองอันดับที่เจ็ดในการจัดอันดับ

VIS ได้รับประโยชน์จากปัจจัยหลายประการในไตรมาส 2/21 ซึ่งรวมถึงความต้องการ DDI, PMIC และการจ่ายพลังงานอย่างต่อเนื่อง กำลังการผลิตที่ติดตั้งใหม่ใน Fab3E ในสิงคโปร์พร้อมสำหรับการผลิต การปรับส่วนผสมผลิตภัณฑ์ของโรงหล่อ และการปรับขึ้น ASP โดยรวม รายรับของ VIS สำหรับ 2Q21 อยู่ที่ 363 ล้านเหรียญสหรัฐ ซึ่งไม่เพียงเพิ่มขึ้น 11.1% QoQ แต่ยังเป็นครั้งแรกที่ VIS แซงหน้า Tower ในแง่ของรายได้อีกด้วย

แม้ว่า Tower อันดับที่ 4.3 จะได้รับประโยชน์จากความต้องการที่มั่นคงสำหรับผลิตภัณฑ์ RF-SOI, PMIC อุตสาหกรรม และ PMIC สำหรับยานยนต์ แต่กำลังการผลิตที่ติดตั้งใหม่ของโรงหล่อยังไม่พร้อมสำหรับการผลิตจำนวนมาก รายได้จึงเพิ่มขึ้นเล็กน้อย 2% QoQ สำหรับ 21Q362 ไปยังสหรัฐอเมริกา XNUMX ล้านเหรียญสหรัฐ

ในทางกลับกัน DBHiTek ได้ดำเนินการอย่างเต็มกำลังมานานกว่า 18 เดือน ในขณะที่ความต้องการของลูกค้าสำหรับผลิตภัณฑ์ PMIC, MEMS และ CIS ที่ผลิตด้วยเวเฟอร์ขนาด 8 นิ้วมีส่วนสนับสนุนอย่างต่อเนื่องในผลกำไรของโรงหล่อ การเติบโตของรายได้ส่วนใหญ่ของ DBHiTek สำหรับ 2Q21 เกิดขึ้นเนื่องจาก ASP ที่เพิ่มขึ้น รายได้ของ DBHiTek สำหรับ 2Q21 อยู่ที่ 245 ล้านดอลลาร์สหรัฐ เพิ่มขึ้น 12.0% QoQ

ณ ไตรมาส 3/21 การขาดแคลนกำลังการผลิตโรงหล่อซึ่งเริ่มขึ้นในครึ่งปีหลังของปี 2 ยังคงดำเนินต่อไปและทวีความรุนแรงขึ้นเป็นเวลาเกือบสองปี

TrendForce เชื่อว่ารายได้รวมของโรงหล่อ 10 อันดับแรกจะแตะระดับสูงสุดเป็นประวัติการณ์ในไตรมาส 3/21