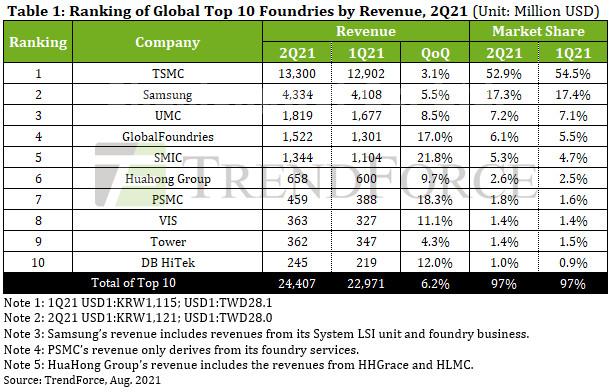

TSMC tuvo ingresos de $ 13.3 mil millones, un aumento intertrimestral del 3.1%.

El crecimiento relativamente moderado de TSMC fue causado principalmente por un corte de energía que ocurrió en el Fab14 P7 de TSMC, ubicado en el Parque Científico del Sur de Taiwán, en abril.

Posteriormente, el corte de energía provocó que se descartaran algunas obleas en los nodos de 40 nm y 16 nm.

Los ingresos de la fundición del segundo trimestre de Samsung alcanzaron los 2 millones de dólares, un aumento del 4.33% intertrimestral.

Después de recuperarse de la tormenta invernal que azotó Texas en febrero, la fábrica Line S2 de Samsung, con sede en Austin, reanudó completamente sus operaciones de fabricación en abril.

La fábrica ahora está operando a plena capacidad mediante la fabricación para pedidos adicionales de clientes con el fin de compensar la pérdida de 1.5 meses en la entrada de obleas por inactividad como resultado de la tormenta invernal.

Aunque la fuerte caída en la entrada de obleas en el 1T21 de alguna manera limitó el crecimiento de la producción y los ingresos de Samsung para el 2T21, la fundición logró registrar un crecimiento de ingresos del 5.5% intertrimestral gracias a la fuerte demanda de los clientes de CIS, transceptores de RF 5G e IC de controladores OLED.

Debido a la demanda persistentemente alta de PMIC, TDDI, Wi-Fiy controlador OLED IC productos, UMC, ocupó el tercer lugar en la lista de los 10 principales, operó a una tasa de utilización de la capacidad superior al 100%, y su producción quedó muy por detrás de la demanda de los clientes.

En respuesta, UMC continuó aumentando sus cotizaciones. Además, las capacidades de producción recién instaladas en los nodos de 28/22 nm, que tienen un ASP relativamente alto, gradualmente estuvieron disponibles para la entrada de obleas en el 2T21, lo que resultó en un aumento del 5% intertrimestral en el ASP combinado de UMC para el 2T21.

La fundición vio que su participación de mercado se mantuvo relativamente sin cambios con respecto al trimestre anterior en 7.2% y registró ingresos de US $ 1.82 millones, un aumento intertrimestral del 8.5%.

GlobalFoundries, que ocupa el cuarto lugar, registró ingresos de US $ 1.52 millones para el 2T21, un aumento del 17.0% intertrimestral.

Después de vender su Fab10 con sede en EE. UU. y Fab3E con sede en Singapur a ON Semi y VIS, respectivamente, en 2019, GlobalFoundries ha ido consolidando gradualmente sus líneas de productos existentes y centrándose en el desarrollo de FinFET de 14/12 nm, FD-SOI de 22/12 nm, y 55/40 nm HV y BCD la tecnología plataformas.

Al mismo tiempo, GlobalFoundries también ha anunciado que ampliará sus capacidades de producción actuales mediante la construcción de nuevas fábricas con sede en EE. UU. Y Singapur, que se espera que contribuyan a las ganancias de GlobalFoundries a partir del período 2S22-2023.

Por otro lado, aunque GlobalFoundries ya vendió su Fab10 a ON Semi, el primero continúa fabricando productos para el segundo en Fab10 durante el período 2020-2021.

ON Semi no operará de forma independiente la fábrica hasta que finalice la transferencia de propiedad en 2022.

Asimismo, SMIC aumentó sus ingresos del 2T21 en un 21.8% a $ 1.34 mil millones y elevó su participación de mercado a un 5.3%.

El crecimiento de SMIC se produjo debido a la fuerte demanda de los clientes de varias tecnologías, incluidas PMIC de 0.15 / 0.18 µm, MCU de 55/40 nm, RF, HV y CIS, así como un aumento continuo de su ASP. Debido a la adopción mejor de lo esperado de su tecnología de 14nm por parte de nuevos clientes, SMIC está operando a una capacidad de carga completa de 15K wspm en este momento.

HuaHong Group, que incorpora HHGrace y HLMC, amplió la capacidad en HH Fab7, operada por Hua Hong Wuxi, superó las expectativas, con la demanda de los clientes de NOR Flash, CIS, RF y IGBT los productos se mantienen fuertes.

No solo la capacidad de producción de HH Fab7 de 48K wspm actualmente está completamente cargada, sino que las fábricas de 8 pulgadas de HuaHong Group han estado operando a una tasa de utilización de la capacidad de más del 100%.

Gracias a un aumento intertrimestral del 3-5% en el ASP mezclado de HuaHong Group para obleas de 8 pulgadas, los ingresos de HuaHong Group para el 2T21 alcanzaron los US $ 658 millones, un aumento del 9.7% intertrimestral, colocando a la fundición en el sexto lugar.

Después de superar a Tower en la clasificación de ingresos en el 1T21 por primera vez, PSMC mantuvo su fuerte crecimiento en el 2T21 debido en parte a los continuos inicios de obleas para DRAM, DDI, CIS y PMIC especiales en sus fábricas P1 / 2/3.

Al mismo tiempo, hubo un aumento masivo en la demanda de chips automotrices, como IGBT, fabricados en Fab 8A y Fab 8B de PSMC. En vista de los aumentos trimestrales en el ASP general de PSMC, la fundición registró US $ 459 millones en ingresos para el 2T21, un aumento intertrimestral del 18.3%, y ocupó el séptimo lugar en la clasificación.

VIS se benefició de una serie de factores en el 2T21, incluida la demanda persistente de DDI, PMIC y discretos de potencia; capacidades recién instaladas en el Fab3E, con sede en Singapur, listas para la producción; ajustes en la mezcla de productos de la fundición; y una caminata ASP general. Los ingresos de VIS para el 2T21 alcanzaron los US $ 363 millones, lo que representó no solo un aumento del 11.1% intertrimestral, sino también la primera vez que VIS superó a Tower en términos de ingresos.

Aunque Tower, que ocupa el noveno lugar en el ranking, se benefició de la demanda estable de productos RF-SOI, PMIC industrial y PMIC automotriz, las capacidades recién instaladas de la fundición no estaban completamente listas para la producción en masa y, por lo tanto, sus ingresos experimentaron un modesto aumento intertrimestral del 4.3% para el 2T21 en EE. UU. $ 362 millones.

Por otro lado, DBHiTek había estado operando a plena capacidad durante más de 18 meses. Si bien la demanda de los clientes de productos PMIC, MEMS y CIS fabricados con obleas de 8 pulgadas hizo contribuciones consistentes a las ganancias de la fundición, la mayor parte del crecimiento de los ingresos de DBHiTek para el 2T21 se produjo debido al aumento de su ASP. Los ingresos de DBHiTek para el 2T21 alcanzaron los US245 millones, un aumento intertrimestral del 12.0%.

Al 3T21, la escasez de capacidades de fundición que comenzó en el 2S19 ha persistido y se ha intensificado durante casi dos años.

TrendForce cree que los ingresos combinados de las 10 principales fundiciones alcanzarán un récord en el 3T21.