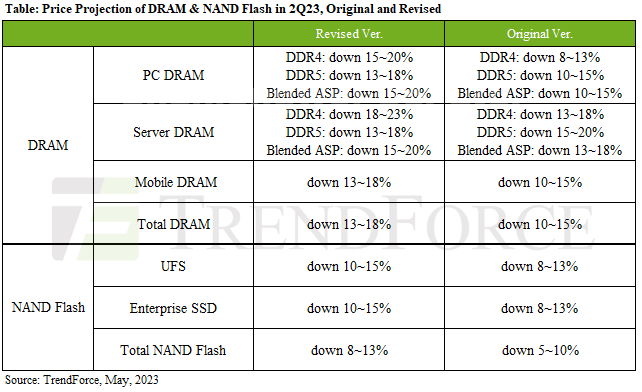

Die DRAM-Preise werden voraussichtlich um 13 bis 18 % fallen. NAND-Flash wird voraussichtlich zwischen 8 und 13 % sinken.

Der Rückgang der DRAM-Preise wurde hauptsächlich auf hohe Lagerbestände an DDR4 und LPDDR5 zurückgeführt, da PC-DRAM, Server-DRAM und mobiles DRAM zusammen über 85 % des DRAM-Verbrauchs ausmachen. Unterdessen bleibt der Marktanteil von DDR5 relativ gering.

Es wird erwartet, dass der ASP von PC-DRAM im zweiten Quartal 15 um 20 bis 2 % sinken wird.

Der DRAM für den Server bleibt zwischen 15 und 20 %.

Der ASP-Rückgang von mobilem DRAM soll im zweiten Quartal 13 auf 18 bis 2 % ansteigen.

NAND-Flash ist vor allem von Unternehmens-SSDs und UFS betroffen, die über 50 % des gesamten NAND-Flash-Verbrauchs ausmachen.

Der ASP-Rückgang bei Unternehmens-SSDs wird im zweiten Quartal 2 bis 10 % betragen.

Der ASP-Rückgang von UFS im zweiten Quartal wird 2–10 % betragen.

Mehr sehen : IGBT-Module | LCD-Displays | Elektronische Komponenten