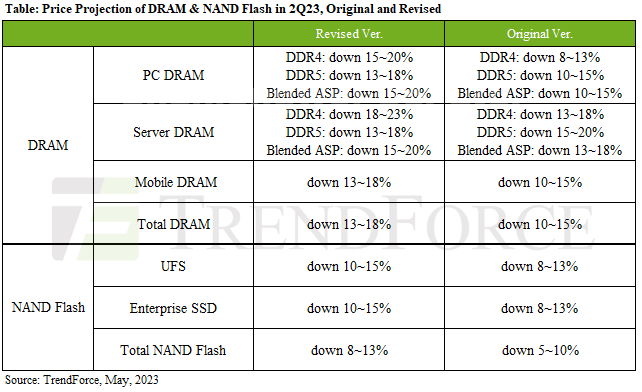

Si prevede che i prezzi delle DRAM scenderanno del 13~18%; NAND Flash dovrebbe scendere tra l'8 e il 13%.

Il calo dei prezzi delle DRAM è stato principalmente attribuito agli elevati livelli di inventario di DDR4 e LPDDR5 poiché le DRAM per PC, DRAM per server e DRAM per dispositivi mobili rappresentano collettivamente oltre l'85% del consumo di DRAM. Nel frattempo, la quota di mercato per DDR5 rimane relativamente bassa.

L'ASP della DRAM per PC dovrebbe diminuire del 15~20% nel 2Q23.

La DRAM del server rimarrà tra il 15 e il 20%.

Il declino ASP della DRAM mobile si espanderà al 13~18% nel 2Q23.

NAND Flash è principalmente influenzato da SSD e UFS aziendali che rappresentano oltre il 50% del consumo totale di NAND Flash.

Il calo dell'ASP nel secondo trimestre degli SSD aziendali sarà del 2~10%.

Il calo dell'ASP Q2 di UFS sarà del 10~15%.

Vedi di più: Moduli IGBT | display LCD | Componenti elettronici