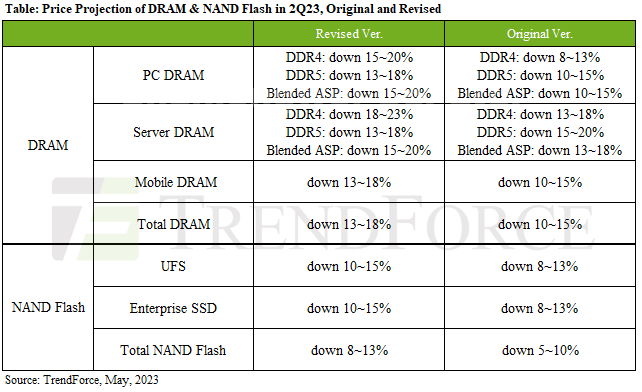

Se prevé que los precios de DRAM caigan entre un 13% y un 18%; Se espera que NAND Flash caiga entre 8 y 13 %.

La caída en los precios de la DRAM se atribuyó principalmente a los altos niveles de inventario de DDR4 y LPDDR5, ya que la DRAM para PC, la DRAM para servidores y la DRAM para dispositivos móviles representan en conjunto más del 85 % del consumo de DRAM. Mientras tanto, la cuota de mercado de DDR5 sigue siendo relativamente baja.

Se espera que el ASP de PC DRAM disminuya entre un 15% y un 20% en el 2T23.

La DRAM del servidor permanecerá entre el 15 y el 20 %.

La disminución de ASP de DRAM móvil se expandirá a 13~18% en el 2T23.

NAND Flash se ve afectado principalmente por SSD y UFS empresariales, que representan más del 50 % del consumo total de NAND Flash.

La disminución de los SSD empresariales en ASP en el segundo trimestre será del 2 al 10 %.

La disminución de UFS en el ASP del segundo trimestre será del 2 al 10 %.

Ver más : Módulos IGBT | Pantallas LCD | Componentes y sistemas electrónicos