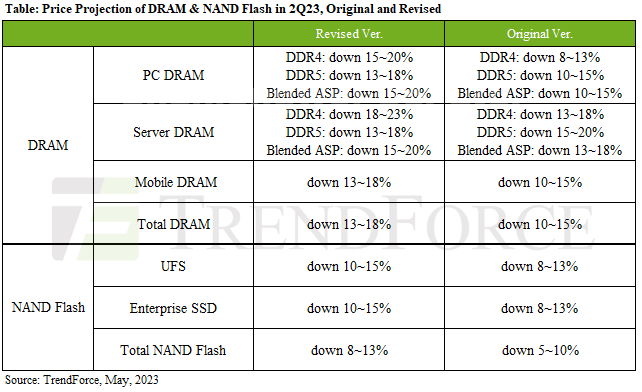

DRAM-prijzen zullen naar verwachting met 13~18% dalen; NAND Flash zal naar verwachting tussen 8~13% dalen.

De daling van de DRAM-prijzen werd grotendeels toegeschreven aan hoge voorraadniveaus van DDR4 en LPDDR5, aangezien pc-DRAM, server-DRAM en mobiele DRAM samen goed zijn voor meer dan 85% van het DRAM-verbruik. Ondertussen blijft het marktaandeel voor DDR5 relatief laag.

De ASP van PC DRAM zal naar verwachting met 15~20% dalen in 2Q23.

De DRAM voor de server blijft tussen 15~20%.

De ASP-daling van mobiele DRAM zal toenemen tot 13~18% in 2Q23.

NAND Flash wordt voornamelijk beïnvloed door enterprise SSD en UFS, die goed zijn voor meer dan 50% van het totale NAND Flash-verbruik.

De ASP-daling van zakelijke SSD's in Q2 zal 10~15% bedragen.

De Q2 ASP-daling van UFS zal 10~15% zijn.

Bekijk meer : IGBT-modules | LCD-schermen | Elektronische Componenten